|

Продолжение материала о комплексном системном исследовании российского рынка онлайн-обучения и образовательных технологий. Начало в Ч. 1

РЫНОК ОБРАЗОВАНИЯ В РОССИИ

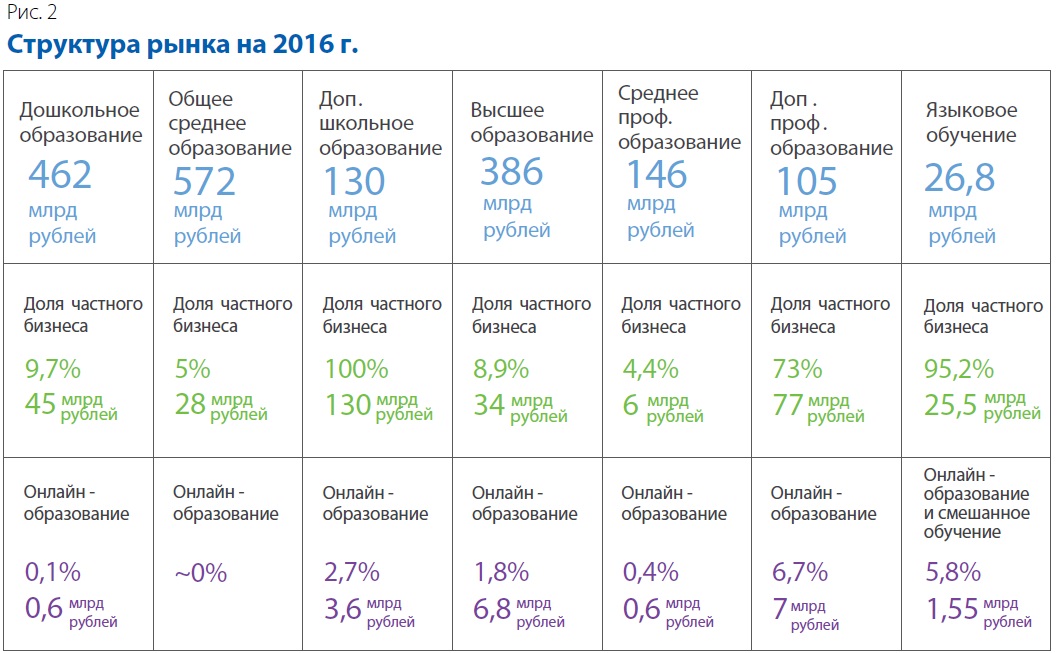

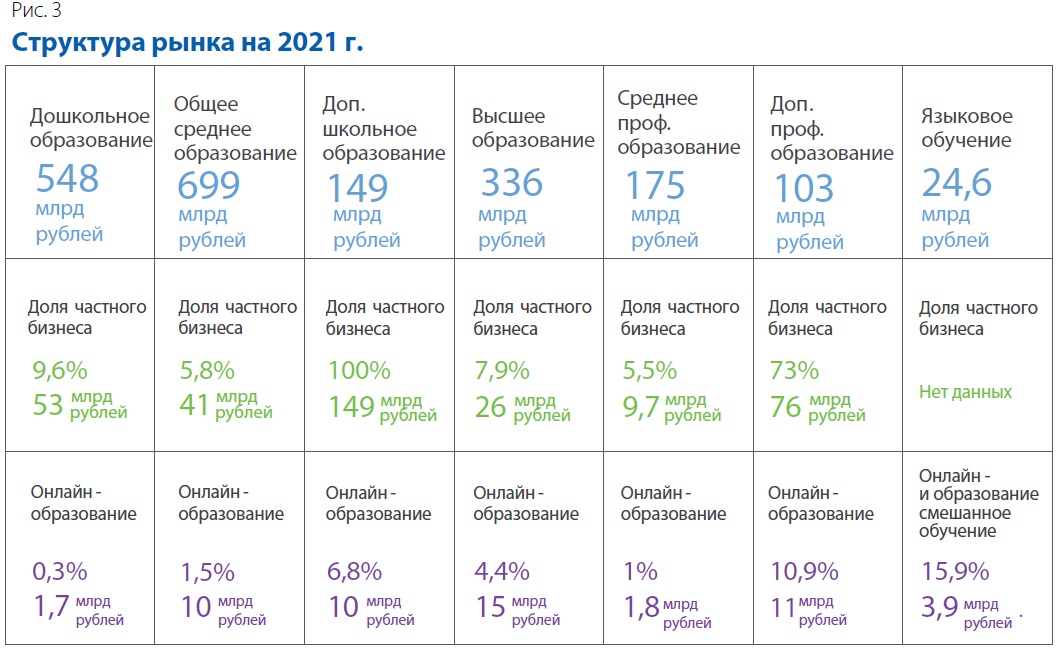

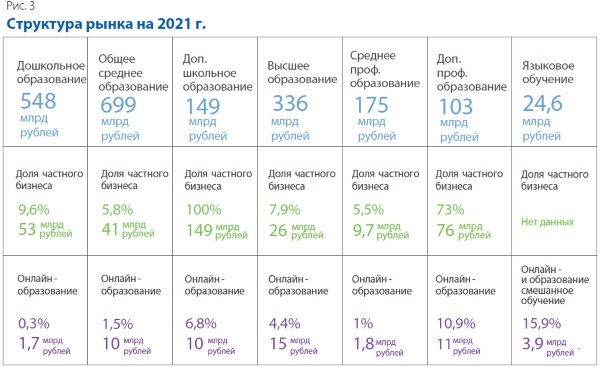

По данным исследования, объём рынка образования в нашей стране в 2016 г. составлял 1,8 трлн рублей. При этом онлайн-сегмент в размере 20,7 млрд рублей занимал долю в 1,1%. По прогнозам, к 2021 г. она вырастет до 2,6% (рис. 1). Структура рынка по уровням образования (2016) представлена на рис. 2, по прогнозам на 2021-й — на рис. 3.

Согласно данным Росстата за 2016 год, общая численность обучающихся по программам высшего и среднего профессионального образования составила порядка 7,2 млн человек. По гипотезе исследователей, основанной на демографическом прогнозе Росстата, к 2021 г. она сократится до 6,9 млн человек. Уменьшится количество обучающихся в сегменте высшего образования (как государственного, так и частного — в основном за счёт постепенного упразднения программ специалитета). Программы СПО, направленные на подготовку специалистов среднего звена — и государственные, и частные, — к 2021 г., напротив, нарастят свою аудиторию (рис. 4).

Согласно официальной статистике, в 2015/2016 учебном году в стране функционировали 896 организаций высшего образования. Из них государственных и муниципальных — 530 (59,1%), а частных — 366 (40,9%). В государственных и муниципальных вузах обучались порядка 3,7 млн студентов, в частных — 649 тыс.

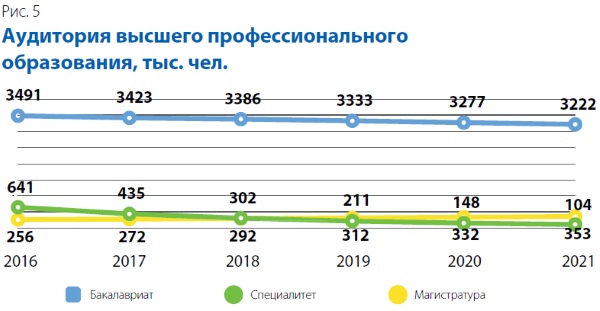

В соответствии с прогнозом, основанным на демографических данных Росстата, численность студентов, обучающихся по программам бакалавриата и специалитета, на отрезке 2016–2021 гг. будет уменьшаться, а количество магистров — расти (рис. 5).

Размер нормативно-подушевого финансирования (НПФ) для программ специалитета и бакалавриата в среднем по стране в настоящее время составляет 94 тыс. рублей, для магистратуры — 106 тыс.

Средний чек за обучение на платных программах в государственных вузах в 2016 г. равнялся 93 тыс. руб. Эксперты отмечают, что в частных вузах эта сумма значительно меньше: 53 тыс. руб. Стоимость обучения на платных программах государственных вузов серьёзно различается от региона к региону: в Москве в среднем 173 тыс. рублей в год, в регионах — 81 тыс. рублей. Такое же положение дел и в системе частного высшего образования. Средний чек по Москве для частных вузов в 2016 г. равнялся 86 тыс. рублей, а в регионах — 41 тыс.

Объём подушевого финансирования государственных вузов в 2016 г. был равен 226,8 млрд рублей, причём на программы бакалавриата и специалитета было выделено 212 млрд рублей, а на магистратуру — 14,8 млрд. Объём средств, который получили государственные вузы за счёт платных мест, составил приблизительно 124,5 млрд рублей.

Исследователи прогнозируют, что к 2021 г. совокупный объём рынка государственного ВПО снизится и в общей сложности — НПФ плюс платные места — будет измеряться приблизительно 309,8 млрд рублей против 351,3 млрд в 2016-м (рис. 6).

В 2016 г. негосударственные вузы в виде платы от студентов получили около 33,9 млрд рублей. Анализ рис. 7 показывает, что студенты в секторе негосударственного ВПО к 2021 г. будут платить в абсолютном выражении значительно меньше, чем сегодня. Гипотеза исследователей основана на том допущении, что в ближайшее время будет наблюдаться перетекание студентов из системы частного ВПО в систему СПО.

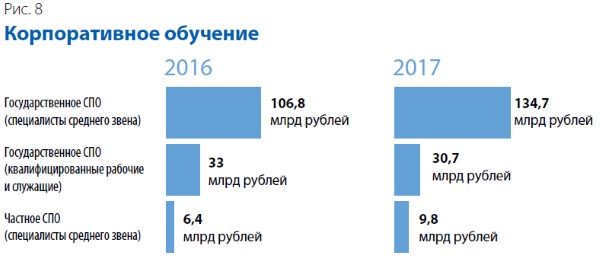

Структура рынка среднего профобразования представлена на рис. 8.

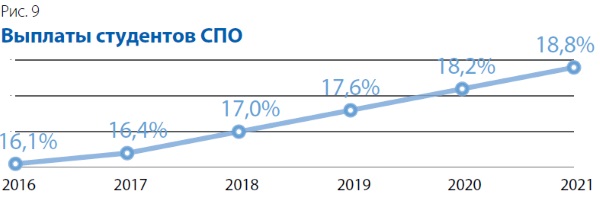

В 2016 г. студенты-платники добавили в совокупный бюджет государственных организаций СПО 22,5 млрд рублей. Из указанной суммы 17,2 млрд получили организации, готовящие специалистов среднего звена, а 5,3 млрд — те, в которых занимаются подготовкой квалифицированных рабочих и служащих. По прогнозу, основанному на данных официальной статистики, к 2021 г. совокупная доля таких поступлений в общем бюджете государственного СПО будет увеличиваться (рис. 9).

Нормативное регулирование дистанционного образования

По мнению авторов исследования, важнейшая тенденция в области развития программ и технологий дистанционного обучения со стороны государства — рост интереса государства к наращиванию присутствия в данном сегменте. В среднесрочной перспективе ожидается как усиление роли государства в сфере дистанционного образования, так и изменение соответствующей законодательной базы. В пользу данного сценария свидетельствует появление долгосрочного (на 2016–2021 гг.) приоритетного проекта «Современная цифровая образовательная среда в Российской Федерации», стратегические задачи которого сформулированы с учётом остающихся актуальными трендов развития онлайн-обучения.

Исследователи отмечают, что принятая сегодня практика госрегулирования электронного и дистанционного образования в России вряд ли может быть признана гибкой и удобной. Анализ нормативной базы показывает, что она серьёзно отстаёт от потребностей и темпов роста рынка EdTech. Однако общий вектор изменения нормативной базы свидетельствует о том, что в ближайшем будущем госрегулирование EdTech станет более рациональным. Об этом свидетельствует, в частности, Указ Президента РФ от 9 мая 2017 г. № 203 «О Стратегии развития информационного общества в Российской Федерации на 2017–2030 годы», в соответствии с которым одной из задач применения информационных и коммуникационных технологий для развития социальной сферы, системы государственного управления, взаимодействия граждан и государства является «создание различных технологических платформ для дистанционного обучения в целях повышения доступности качественных образовательных услуг».

Высшее и среднее профобразование онлайн

По данным исследования, доля дистанционного сегмента в высшем образовании (по числу студентов) на 2016 год достигла 3,7%. По прогнозу, к 2021 г. это значение вырастет до 9%. Средний годовой чек на программах дистанционного обучения в сегменте ВПО приближается к 42,6 тыс. рублей.

Общий объём рынка дистанционных программ обучения в высшем профессиональном образовании в 2016 г. составил порядка 6,8 млрд рублей. К 2021 г. эта сумма существенно увеличится — до 14,7 млрд.

Расчёты исследователей косвенно подтверждают данные социологии: в 2014 г. во всероссийском опросе ФОМ согласились с тем, что необходимо развивать современные технологии дистанционного обучения в качестве альтернативы традиционному высшему образованию, 59% ректоров вузов, 64% молодёжи и 38% руководителей предприятий.

В сегменте СПО доля онлайн-учащихся составила в 2016 г. 0,82%. К 2021 г. этот показатель может вырасти до 2%. Размер среднего годового чека на программах дистанционного обучения в системе СПО составляет около 26,7 тыс. рублей. Объём рынка дистанционных программ в 2016 г. составил порядка 614 млн рублей. К 2021-му он вырастет, по прогнозу, до 1,8 млрд.

Перспективы и барьеры

Внедрение дистанционных технологий в образовательный процесс даёт высшим учебным заведениям определённые преимущества. Прежде всего вузы получают возможность высвободить площади на территории своих корпусов, даже в том случае, когда ЭО и ДОТ реализуются в смешанном формате, подразумевающем аудиторные занятия. Освобождённые квадратные метры могут быть использованы в других целях, например для организации курсов повышения квалификации.

При правильно выстроенных бизнес-процессах дистанционный формат работы со студентами позволяет разгрузить кадровый состав учебного заведения. Кроме того, благодаря онлайн-технологиям вузы могут продавать образовательные продукты и услуги, не ориентируясь на региональную принадлежность учащихся. В конечном счёте это может привести к повышению образовательного уровня населения вне столиц и крупнейших мегаполисов.

В то же время далеко не все вузы готовы внедрять технологии дистанционного обучения в свои бизнес-процессы. В числе основных барьеров следующие.

Неготовность кадровых сотрудников учреждения. Внедрение современных технологий немыслимо без высокого уровня цифровой грамотности тех, кто вовлечён в процесс. Руководство вуза и отдельных его подразделений вынуждено выдвигать новые требования к сотрудникам, продумывать систему дополнительной денежной стимуляции работников в зависимости от того, как они участвуют в проектах ЭО и ДОТ. Далеко не все организации, в особенности региональные, могут себе это позволить.

Инфраструктурные барьеры. Вуз, который собирается внедрить полноценную систему дистанционного обучения, должен быть в состоянии организовать работу с новыми категориями подрядчиков, например с провайдерами Интернета, на которых возлагается материальная ответственность за бесперебойное функционирование каналов связи. Не всегда условия в регионах располагают к подобным инициативам.

Трудности с пересмотром соотношения вспомогательного и преподавательского персонала вуза. Для нормальной работы технологий дистанционного образования вузы должны нанимать людей, способных готовить качественный образовательный контент, сопровождать студентов в онлайн-среде, снимать учебные курсы на видео и т.д. Привлечение специалистов такой квалификации приводит, в частности, к тому, что на отдельных кафедрах падает численность сотрудников с научными степенями, которая является значимым аккредитационным показателем вуза по меркам Минобрнауки России.

Необходимость полной перестройки бизнес-процессов. Без переориентации вуза на работу с дистанционными технологиями нельзя выдерживать критерии качества контента, а любой плохо сделанный учебный курс бьёт по репутации вуза. Контент нуждается в постоянной доработке. Это требует средств и радикальных организационных преобразований, на которые готовы пойти отнюдь не все учебные заведения.

ТОЧКИ РОСТА

Эксперты отмечают, что на российском рынке слабо представлены две технологии дистанционного обучения, которые активно развиваются на Западе:

· технология дополненной и виртуальной реальности (AR/VR), направленная на имитацию разнообразных обучающих ситуаций и их проработку в дистанционном режиме;

· технология виртуального симулирования объектов, позволяющая изучать работу станков и сложных механизмов, погружая студента в практическую отработку моторных навыков. Виртуализации поддаются целые лаборатории и цеха.

Обе технологии чрезвычайно востребованы на рынке дистанционного СПО и ДПО. В то же время свыше 200 специальностей среднего профессионального образования не преподаются дистанционно как раз из-за не вполне верного представления, в соответствии с которым через Интернет человека нельзя обучить ряду практических навыков.

ДОПОЛНИТЕЛЬНОЕ ПРОФОБРАЗОВАНИЕ

В сегмент дополнительного профессионального образования (ДПО) входят услуги непрерывного образования для взрослых, преимущественно в возрасте от 25 до 64 лет. Его структура представлена на рис. 10.

По расчётам, основанным на исследовании НИУ ВШЭ «Мониторинг экономики образования» (2016), доля граждан в возрасте от 25 до 64 лет, обучающихся по программам ДПО, по итогам 2016 г. составляла 8% когорты, т.е. 6,7 млн человек. Из них 4 млн (60%), включая сотрудников госорганизаций, обучались за средства работодателя, остальные 2,7 млн (40%) — за свой счёт.

По результатам опроса аудитории ДПО на базе РАНХиГС (2016), дополнительное образование способствует карьерному росту во всех социально-профессиональных группах. 84% работающих россиян, самостоятельно оплативших своё дополнительное образование, сочли его полезным.

По данным НИУ ВШЭ, в период с 2005 по 2015 г. доля взрослых россиян, не заинтересованных в получении дополнительных знаний и навыков, снизилась с 42 до 33%. Наиболее активная аудитория ДПО — руководители и профессионалы (50% и более). В свою очередь, эксперты РАНХиГС отмечают постепенный рост интереса к услугам ДПО со стороны жителей малых городов, а также аудитории с исходно низким уровнем образования. Наиболее востребованные навыки, которые представлены в программах ДПО, иллюстрирует рис. 11.

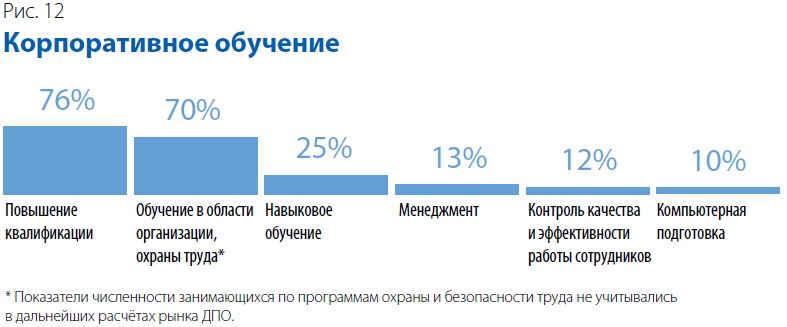

Многие компании организовали дополнительное профессиональное обучение, используя собственные ресурсы и структуры. Примерно у 30% опрошенных НИУ ВШЭ организаций существует собственная учебная инфраструктура. В частности, 13% компаний обладают учебными центрами, а 17% — внутренними учебными курсами. Вместе с тем значительная часть компаний по-прежнему обращается к внешним подрядчикам. Так, обучение сотрудников в частных организациях финансировали 40% российских компаний, а ещё 30% пользуются услугами государственных провайдеров (вузов, учреждений СПО, центров повышения квалификации). Структура программ корпоративного обучения представлена на рис. 12.

Рынок дополнительного профессионального образования на конец 2016 г. оценивался в 105,1 млрд рублей. Средневзвешенное значение чека по офлайновым программам обучения в 2016 г. составляло 25,8 тыс. рублей для индивидуальных слушателей и 9,7 тыс. — для корпоративных клиентов. Доля средств, потраченных на ДПО самими слушателями, к 2021 г. составит примерно 66,3 млрд рублей и ещё 37,6 млрд заплатят компании.

ОНЛАЙН-ДПО

По состоянию на конец 2016 г. доля проникновения онлайн-обучения в сегменте ДПО оценивалась примерно в 10% общей аудитории сегмента и приблизительно в 7% объёма рынка. В денежном выражении онлайн-сектор в этом сегменте образования составлял около 7 млрд рублей, причём 4,5 млрд занимали расходы слушателей, а 2,5 млрд — средства организаций-работодателей. Средний чек за онлайн-ДПО — 15 тыс. рублей в год. До 2021 г. ожидается прирост аудитории до 14%, доли рынка — до 11%. По прогнозам экспертов, сектор онлайн-обучения в ДПО достигнет объёма в 11,3 млрд рублей уже к 2021 г.: 7,3 млрд рублей заплатят индивидуальные слушатели, 4 млрд — работодатели.

Выбор в пользу онлайн-обучения, по данным исследования «Евробарометр» (РАНХ иГС, 2015), люди совершают чаще всего в условиях нехватки времени при высоком базовом уровне образования. Пиковый возраст аудитории онлайн-курсов попадает в диапазон 36–45 лет. Следует отметить большую популярность интернет-обучения среди бизнесменов и самозанятых, а также среди руководителей — в общей сложности 23 и 19%. 86% прошедших онлайн-курсы оценивают их позитивно, притом что 73% респондентов оплачивали онлайн-занятия самостоятельно.

МОДЕЛИ МОНЕТИЗАЦИИ, ТОЧКИ РОСТА И БАРЬЕРЫ

Модели монетизации в сегменте разнообразны: от прямых продаж (например, когда образовательный курс создаётся под конкретного заказчика) до подписок на контент и взимания платы за участие в онлайн-интенсивах. Средний чек за подписку на библиотеку контента — от 700 до 2 тыс. рублей в год, в зависимости от сложности и специфики материалов. В свою очередь, средняя годовая плата за полноценные онлайн-программы достигает 20 тыс. рублей при длительности курса около 40 часов. «Цикл жизни» клиента, по оценкам игроков рынка, в большинстве случаев не превышает четырёх месяцев, в лучшем случае полугода.

Во взаимодействии с бизнес-клиентами предусмотрены те же модели монетизации, однако средний чек при покупке отдельного продукта в разы выше, чем в B2C, так как его приобретают для обучения большего числа пользователей. Кроме того, корпоративные заказчики нередко нуждаются в пакетных решениях, включающих целый комплекс образовательных механик вкупе с системами управления и сопровождения (LMS, HR-автоматизация). Такие продукты требуют большей кастомизации, а средний чек по ним существенно выше — около 200 тыс. рублей за проект.

Многообещающим направлением исследователям представляется ориентация смешанных программ обучения на топ-менеджмент: в отрасли наблюдается острый дефицит подобных продуктов. Обучение управленцев высшего звена потребует адаптации ныне применяемых программ и механик.

Для поставщиков контента одна из возможных точек роста — партнёрство с крупными образовательными организациями, которые обладают сравнительно большой аудиторией. Такие структуры могут нуждаться в контентной поддержке и внедрении LMS, и, начав оказывать им соответствующие услуги, небольшой игрок (агентство) способен обеспечить себе рост выручки в пределах 150%.

К барьерам на пути развития бизнеса участники рынка чаще всего относят трудности с получением лицензии на ведение образовательной деятельности. Дело как в сроках её получения (в среднем полгода), так и в тенденции к сокращению числа провайдеров образовательных услуг, например из-за оптимизации вузов, в связи с чем добиться выдачи лицензии на деятельность в сфере высшего образования по состоянию на середину 2017 г. крайне затруднительно. Очевидное решение в нынешних обстоятельствах — коммерческое партнёрство с вузами, которые обеспечивают правовое сопровождение онлайн-бизнеса.

Отмечается низкий — до недавнего времени — уровень инвестиционной активности, который связан с длинным циклом окупаемости образовательных инициатив и с трудностями в масштабировании бизнеса. При этом средние затраты на создание полноценного курса оцениваются игроками в 5–10 млн рублей. Кроме того, инвесторам прежде всего интересен бизнес, клиенты которого совершают регулярные покупки, пусть с небольшим средним чеком. Между тем проектов, которые обеспечивают монетизацию в таком ключе, на российском рынке крайне мало.

Однако ситуация меняется, и важным положительным сигналом для индустрии служит приобретение 40% «Нетологии-групп» структурами холдинга «Северсталь» (исходя из оценки бизнеса в 50–60 млн долларов) в августе 2017 г. На инвестиционный климат в сегменте влияют и события в сопредельных направлениях: так, издательство «Просвещение» расширяет бизнес (сюда относится и запуск совместной образовательной платформы с «Яндексом») и, согласно источникам «Ведомостей», готовится совершить IPO до конца 2019 г.

Опубликовано в номере декабрь 2017 |

Please wait...

Please wait...