|

Замедление темпов роста основных сегментов интернет-индустрии, приоритет конвергенции смежных отраслей, возрастающая роль контента — таковы на сегодняшний день основные тренды Рунета. В Москве уже в седьмой раз прошла RIW – 2014, но, что весьма показательно, в этом году привычная расшифровка аббревиатуры RIW (Russian Internet Week) была изменена на Russian Interactive Week. Это произошло благодаря укрупнению проекта за счёт присоединения к нему помимо ИТ-сегмента двух новых направлений — медиа и телекоммуникаций.

Крупнейшее осеннее мероприятие ИТ-отрасли открыл руководитель Роскомнадзора Александр Жаров, прозвучали приветствия от члена Совета Федерации Людмилы Боковой, главы Комитета Государственной Думы РФ по информационной политике, информационным технологиям и связи Леонида Левина, Александра Колесникова (Координационный центр доменов РФ), Сергея Калугина («Ростелеком»), Александра Поповского («Вымпелком»), Светланы Шамзон («Транстелеком»), Бориса Нуралиева («1С») и Ильи Массуха (Фонд развития информационной демократии).

цифры и тренды

По данным очередного исследования ≪Экономика Рунета≫, итоги которого представил директор РАЭК Сергей ПЛУГОТАРЕНКО, объём рынка контента и сервисов на сегодняшний день составляет 750 млрд рублей, а рынка электронных платежей — 350 млрд рублей, что в сумме эквивалентно 1,6% ВВП России. По данным очередного исследования ≪Экономика Рунета≫, итоги которого представил директор РАЭК Сергей ПЛУГОТАРЕНКО, объём рынка контента и сервисов на сегодняшний день составляет 750 млрд рублей, а рынка электронных платежей — 350 млрд рублей, что в сумме эквивалентно 1,6% ВВП России.

По прогнозам экспертов, в 2014 г. рост этих сегментов составит 30% к объёму прошлого года, что значительно превышает средний рост экономики России в целом, а также многих отдельных сегментов экономики страны. В то же время темп роста интернет-экономики имеет явную тенденцию к замедлению (год назад рост составлял 39%). При этом объём экономики интернет-зависимых рынков составил по итогам 2013 г. Более 6,7 трлн рублей, что сравнимо с 10% ВВП страны.

Экспертами были оценены наиболее активные и крупные рынки рекламы и маркетинга. Характерный рост и развитие наблюдаются в области услуг по разработке интернет-сайтов, размещению рекламы в Интернете, продвижению товаров и услуг в социальных медиа и поисковых системах. На момент завершения исследования затраты рекламодателей на медийную рекламу составили 23 млрд рублей, что на 20% больше, чем в 2012 г. Ожидаемый рост в 2014 г. составит ещё 7%.

На контекстную рекламу за 2013 год рекламодатели потратили 57 млрд рублей (рост на 52%). Прогноз на 2014 год, по оценке специалистов, — увеличение ещё на 28%. Видеореклама в 2013 г. привлекла 2,9 млрд рублей, и ожидаемый прогноз роста на текущий год составляет 50%. Поисковая оптимизация за прошедший год набрала 12 млрд рублей, прирост — 17%. Рынок маркетинга и коммуникации в социальных сетях (SMM) был оценён на 2013 г. в 6,3 млрд рублей с перспективой роста на 17%.

Сфера электронной коммерции в России исследована в четырёх сегментах. Рынок онлайн-ритейла оценён в 368 млрд рублей, электронных платежей — в 350 млрд рублей. Объём рынка цифрового контента в Интернете (видео, музыка, книги) составил 5,8 млрд рублей. Интенсивнее других развивался сегмент онлайн-путешествий, который достиг отметки в 195 млрд рублей, прирост составил 27% по сравнению с предыдущим годом, а прогноз роста в 2014 г. — 45%.

В рамках исследования также были даны оценки сегментам, представляющим инфраструктуру Рунета: объём доменного рынка составил в 2013 г. 2,5 млрд рублей; хостинг-индустрии — 4,9 млрд рублей. Объём рынка SaaS-решений был оценён в 4,3 млрд рублей в 2013 г. с ожидаемым ростом на 11% в 2014 г. В рамках исследования также были даны оценки сегментам, представляющим инфраструктуру Рунета: объём доменного рынка составил в 2013 г. 2,5 млрд рублей; хостинг-индустрии — 4,9 млрд рублей. Объём рынка SaaS-решений был оценён в 4,3 млрд рублей в 2013 г. с ожидаемым ростом на 11% в 2014 г.

Одним из важных ежегодных аспектов исследования является рынок труда. В компаниях и организациях, относящихся к интернет-рынкам, включая самозанятое население, по состоянию на 2013 год работают около 1,2 млн человек. Данный показатель показывает прирост специалистов, работающих в интернет-сфере, на 11% по сравнению с 2012 г. Эксперты полагают, что в 2014 г. данный показатель увеличится ещё на 20%.

В рамках исследования была представлена оценка рынка инвестиций и стартапов в Рунете. По данным Фонда развития интернет-инициатив (ФРИИ), средний размер сделки вырос почти вдвое. Так, в первые девять месяцев 2013 г. Средний размер сделки составлял 3,6 млн долларов, а за тот же период 2014 г. — 7,1 млн долларов.

По итогам исследования эксперты пришли к выводу, что Рунет развивался в 2013 г. по инновационному сценарию, предполагающему среднегодовой рост рынка до 2018 г. на 35–40%. Однако в 2014 г. наблюдалось серьёзное замедление нескольких рынков, в первую очередь рекламного, а так же снижение покупательской активности пользователей. Эксперты считают, что в связи с экономическим спадом и недостаточностью инвестиционного капитала во многих рыночных сегментах будет происходить активная консолидация. В 2014–2015 г. прогнозируется замедление роста и переход на стабилизационный сценарий, по которому среднегодовой рост рынка до 2018 г. составит 15–20%.

аудитория Рунета

По результатам традиционного исследования, которое Фонд ≪Общественное мнение≫ проводит с 2002 г., месячная аудитория Интернета в России составила в 2014 г. 62%, ежедневная — 50% (около 58,4 млн человек).

86% аудитории Рунета проживают в городах с населением более 1 млн человек. При этом основной рост наблюдается в небольших населённых пунктах, а в крупных городах проникновение уже большое, и конкурентная борьба идёт за качество трафика и скорость доступа.

ФОМ обновил свой прогноз развития Интернета до 2020 г. Оптимистичный прогноз связан с выполнением всех планов по развитию широкополосного доступа (ШПД), повышению его качества, проникновению мобильных технологий, доступности тарифных планов мобильных операторов в регионах. По этому прогнозу к 2020 г. в России будет 82% пользователей Интернета, в сёлах — 73,6%. В соответствии с консервативным прогнозом доля пользователей составит 76%.

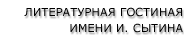

77% суточной аудитории Интернета в 2014 г. потребляли тот или иной контент (рис. 1). На первом месте, как и год назад, просмотр видео и прослушивание аудио. 21% пользователей скачивали электронные книги. При этом снизились показатели скачивания контента. Очевидно, это связано в первую очередь с тем, что скорости, которые предоставляют провайдеры, позволяют просматривать ≪тяжёлый≫ контент онлайн.

Как отметила эксперт ФОМ Светлана БОРИСОВА, за последний год не стало больше пользователей, способных различить легальный и пиратский контент, понимающих, нарушают ли они авторские права, — их лишь 29%. Вероятнее всего, это респонденты, имеющие опыт покупки контента. Большинство опрошенных в качестве главного критерия легальности контента называют его качество, на втором месте — платность. Пользователи, которые составили незначительную долю, называли такие признаки, как обязательность регистрации, отсутствие вирусов и т.д. Как отметила эксперт ФОМ Светлана БОРИСОВА, за последний год не стало больше пользователей, способных различить легальный и пиратский контент, понимающих, нарушают ли они авторские права, — их лишь 29%. Вероятнее всего, это респонденты, имеющие опыт покупки контента. Большинство опрошенных в качестве главного критерия легальности контента называют его качество, на втором месте — платность. Пользователи, которые составили незначительную долю, называли такие признаки, как обязательность регистрации, отсутствие вирусов и т.д.

К сожалению, число пользователей, готовых платить за контент, снижается, — отметила эксперт. Год назад 40% были не готовы платить за доступ к легальному контенту в Сети, в 2014 г. таких пользователей — половина. Существенно выросло потребление контента с мобильных устройств, и сегодня формируется поколение тех, для кого заплатить за песню в iTunes или за книгу в AppleStore — нормальная практика.

Как отметил эксперт TNS Михаил РАЙБМАН, аудитория Интернета уже хорошо вооружена технологически. Если 15 лет назад на одного человека приходилось одно устройство, то сегодня — три, большинство из которых позволяют выходить в Интернет, получать контент и сервисы. По оценкам TNS, 65% населения России (около 80 млн человек) выходят в Интернет ежемесячно, а среднесуточная аудитория составляет 55%. Как отметил эксперт TNS Михаил РАЙБМАН, аудитория Интернета уже хорошо вооружена технологически. Если 15 лет назад на одного человека приходилось одно устройство, то сегодня — три, большинство из которых позволяют выходить в Интернет, получать контент и сервисы. По оценкам TNS, 65% населения России (около 80 млн человек) выходят в Интернет ежемесячно, а среднесуточная аудитория составляет 55%.

Молодёжь при этом использует самые различные устройства, а старшее поколение — десктопные варианты, иногда — смартфон и планшет. Проникновение Интернета растёт, темпы замедлились, но очевидны два направления, по которым будет происходить расширение аудитории. Во-первых, это люди старшего возраста, которых сегодня почти нет в Интернете, но которые будут там появляться прежде всего в силу естественных причин. Во-вторых, рост будет происходить в населённых пунктах с менее чем 100 тыс. жителей, — уверен эксперт.

На сегодняшний день самым популярным устройством для выхода в Интернет является стационарный компьютер или ноутбук. 37% аудитории выходят в Сеть при помощи сотового телефона и смартфона, 24% используют планшет и 10% — возможности smart-ТВ. При этом ситуация динамично меняется, роль мобильных устройств возрастает, а пользование десктопными вариантами выхода в Интернет снижается.

М. Райбман отметил, что растёт количество пользователей, которые используют для выхода в Сеть только мобильные устройства, на сегодняшний день их доля составляет 8% (рис. 2).

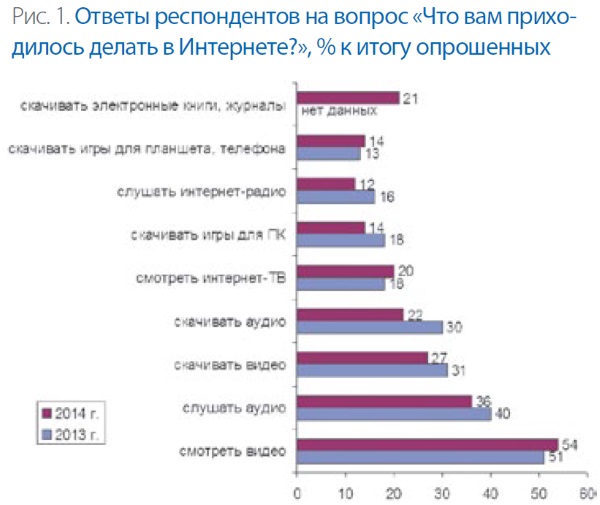

Среди видов активности в десктопном Интернете на первом месте — поиск, в мобильном — обмен сообщениями, навигация по картам и социальные сети (рис. 3). Если говорить о времени, которое пользователи проводят в Интернете, то большая его часть и в десктопном, и в мобильном вариантах относится именно к соцсетям.

Тренд на конвергенцию

В рамках форума Концепцию развития медиакоммуникационной отрасли до 2025 года представил Президент недавно созданного Медиакоммуникационного союза, заместитель гендиректора ≪СТС-медиа≫ Сергей ПЕТРОВ. В рамках форума Концепцию развития медиакоммуникационной отрасли до 2025 года представил Президент недавно созданного Медиакоммуникационного союза, заместитель гендиректора ≪СТС-медиа≫ Сергей ПЕТРОВ.

Как отметил эксперт, сегодня все бизнес-модели телекоммуникационных медиа так или иначе пересекаются с онлайн-средой, это и определило необходимость разработки Концепции. В ходе исследования были изучены драйверы развития широкополосного доступа к Интернету, успешный опыт и отрицательные кейсы 10 крупнейших стран мира.

Комплексный анализ показал, что в последнее время наблюдается активное развитие широкополосного доступа, его проникновение достигло 40%, это создаёт потенциал для развития новых технологий. В России насчитываются уже более 30 млн абонентов платного ТВ, но среднее домохозяйство в России тратит менее 0,4% своего дохода на платный контент, тогда как в развитых странах этот показатель достигает 2%.

В свою очередь, платный контент серьёзно зависит от рекламного рынка, который до 2008 г. развивался интенсивными темпами. Высокие темпы прироста позволяли медиакомпаниям широко инвестировать в развитие контентной индустрии, но с 2008 г. эти возможности существенно сократились. На этом фоне существуют серьёзные проблемы, связанные с нелегальным распространением контента. Несмотря на то, что уровень пиратства в Интернете снизился после принятия в 2013 г. ФЗ-187, оно и сегодня составляет около 70% всего потребления онлайн-контента. При этом потребители продолжают по преимуществу считать, что контент в Интернете должен быть бесплатным.

На основе выводов были построены около 15 сценариев дальнейшего развития, которые были сведены в два основных — перспективный и запасной, который основан на том, что ряд инициатив не будут реализованы.

Основной сценарий включает целую систему инициатив и задач, направленных на развитие платного потребления контента, насыщение рынка легальным, качественным контентом и сервисами, повышение прозрачности экономики, которые совместно должны решить игроки информационной отрасли при поддержке государства.

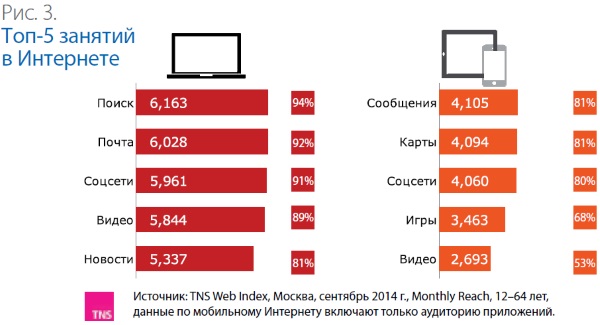

Решение этих задач, по мнению эксперта, обеспечит к 2025 г. рост рынка до 831 млрд рублей (сейчас его объём составляет 421 мрлд рублей). Собственно, это и есть тот новый рынок, который можно создать, обеспечив функционирование конвергентных бизнес-моделей. Запасной сценарий предполагает финансовый результат на 250 млрд рублей меньше. Решение этих задач, по мнению эксперта, обеспечит к 2025 г. рост рынка до 831 млрд рублей (сейчас его объём составляет 421 мрлд рублей). Собственно, это и есть тот новый рынок, который можно создать, обеспечив функционирование конвергентных бизнес-моделей. Запасной сценарий предполагает финансовый результат на 250 млрд рублей меньше.

Перспективный сценарий предполагает не только рост рынка, но и изменение его структуры (рис. 4). К 2025 г. сократятся доли крупнейших на сегодняшний день его сегментов — эфирного ТВ (с 36 до 30%) и платного широкополосного доступа к Интернету (с 27 до 20%). При этом увеличатся доли бесплатного широкополосного доступа и платного ТВ. Наиболее активный рост будет в сегменте платного онлайн-видео.

Медиакоммуникационный союз представляет площадку, на которой будут появляться и отрабатываться новые бизнес-модели. В числе приоритетных — создание библиотек контента, платных версий каналов, в том числе с уникальным контентом, развитие онлайновых видеосервисов, приложений для мобильных устройств и smart-ТВ, услуги по ограничению доступа абонентов к пиратскому контенту, модели, связанные с передачей лицензий и прав на использование образов, и др.

Реализация сценария предполагает ряд ключевых инициатив. Из них основных две — снижение уровня потребления пиратского контента и создание необходимых условий для развития инфраструктуры доставки контента до потребителя.

В качестве ключевых ожидаемых результатов реализации стратегии определены:

· доступ к премьерному и наиболее востребованному контенту только легальными способами;

· сформированное в обществе негативное отношение к пиратскому контенту;

· широкое распространение платных моделей доступа к контенту;

· диверсификация источников монетизации, позволяющая наращивать инвестиции в создание отечественного контента;

· равные конкурентные условия для всех участников рынка;

· минимизация правовой неопределённости;

· прозрачность и эффективность коммуникации участников рынка;

· максимальный сервис для потребителя в отношении выбора контента и способа взаимодействия с рынком.

Все инициативы сведены в так называемую ≪дорожную карту≫ развития телекоммуникационной отрасли, которая предусматривает этапность запуска того или иного проекта.

По словам Владимира ХАНУМЯНА, заместителя гендиректора ≪ГАЗПРОМ-медиа холдинг≫, дискуссия о необходимости совместного развития телекоммуникационной, медийной и интернет-отраслей идёт уже давно, но впервые сделан шаг, когда конвергенция приобрела реальные очертания, возникла реальная стратегия и достаточно подробное понимание, как должна развиваться конвергентная среда в соответствии с глобальными трендами. По словам Владимира ХАНУМЯНА, заместителя гендиректора ≪ГАЗПРОМ-медиа холдинг≫, дискуссия о необходимости совместного развития телекоммуникационной, медийной и интернет-отраслей идёт уже давно, но впервые сделан шаг, когда конвергенция приобрела реальные очертания, возникла реальная стратегия и достаточно подробное понимание, как должна развиваться конвергентная среда в соответствии с глобальными трендами.

Как отметил эксперт, ещё год назад общий тон профессиональных дискуссий по развитию рынка был паническим: с развитием технологий производства, доставки и потребления медиа у медиакомпаний возникают серьёзные проблемы. По мнению В. Ханумяна, ситуация прямо противоположная: возможности, которые предоставляют технологии, делают потенциал этих компаний огромным. В современных условиях деятельность медиакомпаний становится более яркой и многогранной, чем это было раньше. При этом важную роль играет понимание того, что контент становится доступным на разных носителях, это даёт возможность медиакомпаниям сделать его более интересным, разнообразным, интерактивным. Одно из основных направлений с точки зрения бизнеса — умение монетизировать контент, но, как считает эксперт, за исключением рекламной модели, пока никаких эффективных способов монетизации отечественные медиакомпании не изобрели. Серьёзной задачей в условиях новой концепции становится не просто научиться взимать с пользователей плату за контент, а предоставлять им разнообразные возможности с учётом опыта, интересов, предпочтений.

Как отметила вице-президент компании ≪Транстелеком≫ Светлана ШАМЗОН, на сегодняшний день Интернет стал основной средой распространения медиаконтента, поэтому и провайдеры, и телекоммуникационные компании, и медиахолдинги являются фактически участниками одной отрасли. Если говорить о развитии магистральной инфраструктуры связи, то современные форматы, такие как HD, 4К, требуют серьёзных мощностей. Как производители, так и агрегаторы контента заинтересованы в качестве Сети, и это одна из точек их соприкосновения с операторами связи: нередко претензии клиентов к операторам связаны именно с тем, что они не получают контент в том качестве, в котором он был произведён. Как отметила вице-президент компании ≪Транстелеком≫ Светлана ШАМЗОН, на сегодняшний день Интернет стал основной средой распространения медиаконтента, поэтому и провайдеры, и телекоммуникационные компании, и медиахолдинги являются фактически участниками одной отрасли. Если говорить о развитии магистральной инфраструктуры связи, то современные форматы, такие как HD, 4К, требуют серьёзных мощностей. Как производители, так и агрегаторы контента заинтересованы в качестве Сети, и это одна из точек их соприкосновения с операторами связи: нередко претензии клиентов к операторам связаны именно с тем, что они не получают контент в том качестве, в котором он был произведён.

Как показывают исследования, рост магистрального трафика фиксируется на уровне 22% в год. Основная часть этого трафика приходится на потребление в b2c-сегменте, в основном видео. К 2018 г. прогнозируется прирост трафика более чем в 2,5 раза. В этих условиях важной является роль компаний, предоставляющих широкополосный доступ к Интернету. По данным статистики, обеспеченность ШПД граждан нашей страны достигает 40%, но при этом 30% живут в городах с населением менее 50 тыс. человек и в сельской местности, куда качественный Интернет ещё не дошёл. На сегодняшний день стоит важная задача довести качественные услуги связи именно до этой части населения. Сегодня уже действует государственная программа по обеспечению ШПД городов с населением менее 250 тыс. человек.

Одна из основных проблем операторов связи — это доступ в дома. Дело в том, что на сегодняшний день существуют противоречия между законодательством о связи и законами о жилищном комплексе. По мнению эксперта, эту проблему возможно решить в рамках представленной концепции.

Важной задачей представляется борьба с нелегальными операторами. Нередко в качестве своего конкурентного преимущества они представляют доступ к пиратскому контенту, именно поэтому и производители контента, и агрегаторы должны быть заинтересованы в том, чтобы ограничить деятельность этих игроков рынка на законодательном уровне.

Представляется важной ещё одна инициатива, связанная с беспроводной связью. Анализируя беспроводной трафик, эксперты пришли к выводу, что его большая часть приходится на зону Wi-Fi-операторов, при этом абоненты пользуются этим сервисом, воспринимая его скорее как мобильную услугу. Понимая это, эксперты впервые обратили внимание на перспективы по разгрузке сетей мобильных операторов за счёт использования услуг операторов проводного ШПД. Таким образом, мобильные операторы в этой концепции тоже получают своё место и свой интерес.

По мнению Генерального директора ≪СТС-Медиа≫ Юлианы СЛАЩЁВОЙ, консолидация участников рынка при поддержке Минкомсвязи России, МКС и Роскомнадзора крайне необходима в непростых политических, финансовых и экономических условиях. Как отметила эксперт, уже сейчас наметился и будет развиваться тренд замещения отечественным контентом зарубежного, по крайней мере на эфирном ТВ. Конечно, это является серьёзным стимулом для российских производителей. При этом спрос на иностранный контент не уменьшается, и, по мнению Гендиректора СТС, это будет основным драйвером развития платного ТВ. В планах холдинга создание банков профессионально отобранного иностранного премиум-контента, в том числе, возможно, и российского, который сначала будет распространяться по платной модели, а потом выходить в эфирный показ. Чем больше российских медиакомпаний будут заниматься агрегацией качественного контента, тем больше зрителей смогут получить к нему доступ. По мнению Генерального директора ≪СТС-Медиа≫ Юлианы СЛАЩЁВОЙ, консолидация участников рынка при поддержке Минкомсвязи России, МКС и Роскомнадзора крайне необходима в непростых политических, финансовых и экономических условиях. Как отметила эксперт, уже сейчас наметился и будет развиваться тренд замещения отечественным контентом зарубежного, по крайней мере на эфирном ТВ. Конечно, это является серьёзным стимулом для российских производителей. При этом спрос на иностранный контент не уменьшается, и, по мнению Гендиректора СТС, это будет основным драйвером развития платного ТВ. В планах холдинга создание банков профессионально отобранного иностранного премиум-контента, в том числе, возможно, и российского, который сначала будет распространяться по платной модели, а потом выходить в эфирный показ. Чем больше российских медиакомпаний будут заниматься агрегацией качественного контента, тем больше зрителей смогут получить к нему доступ.

Для того чтобы двигаться в этом направлении, необходимо решить две задачи. Первая — развитие платформ и инфраструктуры, движение в сторону мультиплатформенности распространения видеоконтента. Вторая — борьба с пиратством, которое сегодня тормозит развитие платного ТВ, возможностей монетизации российского контента, который появляется одновременно на сотнях нелегальных площадок.

— Закон принят, борьба идёт, тем не менее мы теряем сотни тысяч на отечественном контенте, не говоря уже об иностранном, за которым будущее платного ТВ. Нам необходима помощь государства, более жёсткое применение закона, для того чтобы мы могли монетизировать наш контент на легальных платформах, — добавила эксперт.

Дискуссию завершил руководитель Роскомнадзора Александр ЖАРОВ. Как отметил чиновник, консолидация участников трёх отраслей — это главный тренд, который обеспечит развитие рынка. Очевидно, что у экспертов интернет-сообщества, телекоммуникаций и медиа компетенции различны, они дополняют друг друга, и зачастую проблемы, не решаемые в рамках одной отрасли, могут быть решены совместными усилиями. Государство готово реагировать на предложения, которые исходят от рынка. При этом, как отметил А. Жаров, всегда интересны интегральные решения, регулятор должен услышать и правообладателей, и производителей контента. Дискуссию завершил руководитель Роскомнадзора Александр ЖАРОВ. Как отметил чиновник, консолидация участников трёх отраслей — это главный тренд, который обеспечит развитие рынка. Очевидно, что у экспертов интернет-сообщества, телекоммуникаций и медиа компетенции различны, они дополняют друг друга, и зачастую проблемы, не решаемые в рамках одной отрасли, могут быть решены совместными усилиями. Государство готово реагировать на предложения, которые исходят от рынка. При этом, как отметил А. Жаров, всегда интересны интегральные решения, регулятор должен услышать и правообладателей, и производителей контента.

— Мы достаточно эффективно научились закрывать пиратские ресурсы, URL быстро блокируются, контент удаляется, и могу сделать вывод, что более эффективными являются коллективные претензии, а не индивидуальные иски. Менее чем за год доля пиратского контента сократилась до 80%, это неплохой показатель. Считаю, что финансовая дельта между перспективным и запасным сценариями, представленными в концепции, — это те деньги, за которые стоит побороться. Мы готовы привлечь к решению этой задачи все свои компетенции, связанные с блокированием пиратских ресурсов, — отметил эксперт.

По мнению главы Роскомнадзора, представителям МКС и РАЭК следует начать подготовку нового документа, который отражал бы распространение контента с учётом мультиплатформенности, региональных особенностей, активно растущих облачных сервисов, легальных видеосервисов, постепенно возрождающихся после начала правоприменительной практики по ФЗ-187, инвестиций в отрасль, не только в растущий Интернет, но и телекоммуникации и массовые коммуникации.

Опубликовано в номере декабрь 2014

Больше фотографий с прошедшего мероприятия смотрите в нашем Фотоальбоме |

Please wait...

Please wait...