Книжный рынок России – 2009: прогнозы и реалии

Автор А.Н. Воропаев, начальник отдела книжных выставок и ярмарок ФАПМК

В разгар кризиса, который пришёлся на январь– февраль 2009 года, многие аналитики давали неутешительные прогнозы в отношении развития российской книжной отрасли. Буквально все, за редким исключением, ожидали сокращения числа выпускаемых в стране названий, падения тиражей, предчувствовали общий упадок издательской деятельности. Прогнозировалось, что издательства, не имея средств на развитие новых проектов, будут ориентироваться на переиздание старых, а «двигателем» книжной торговли вновь станет сериальное оформление книг. Говорилось и о том, что к концу года с рынка может исчезнуть до 20% мелких издательств, а сам рынок сократится в своём объёме на 20–25%.

Итак, 2009-ый позади. Подведены первые итоги. И сегодня, имея официальную статистику за 2009 год, мы можем провести анализ полученных данных и оценить, насколько оправдались те или иные прогнозы, дававшиеся в течение ушедшего года, сравнив их с реалиями дня сегодняшнего. Прежде всего, следует отметить, что в течение года на рынке не было единого мнения в отношении вектора развития российской книжной отрасли: издатели говорили о замедлении своей деятельности, типографии жаловались на снижение заказов и недозагрузку, а статистика продолжала фиксировать рост. Поэтому, очевидно, следует начать с того, чтобы снять затянувшееся разногласие между издателями и полиграфистами, с одной стороны, и библиографами – с другой. Как ни странно, правы оказались и те, и другие, просто противоборствующие стороны говорили о разных вещах: рост наблюдался по числу выпускаемых названий (с замедлением его темпов от квартала к кварталу, которое мы прослеживали в своих обзорах в предыдущих номерах нашего журнала), а издатели и полиграфисты фиксировали падение объёмов производства. Впрочем, всё по порядку.

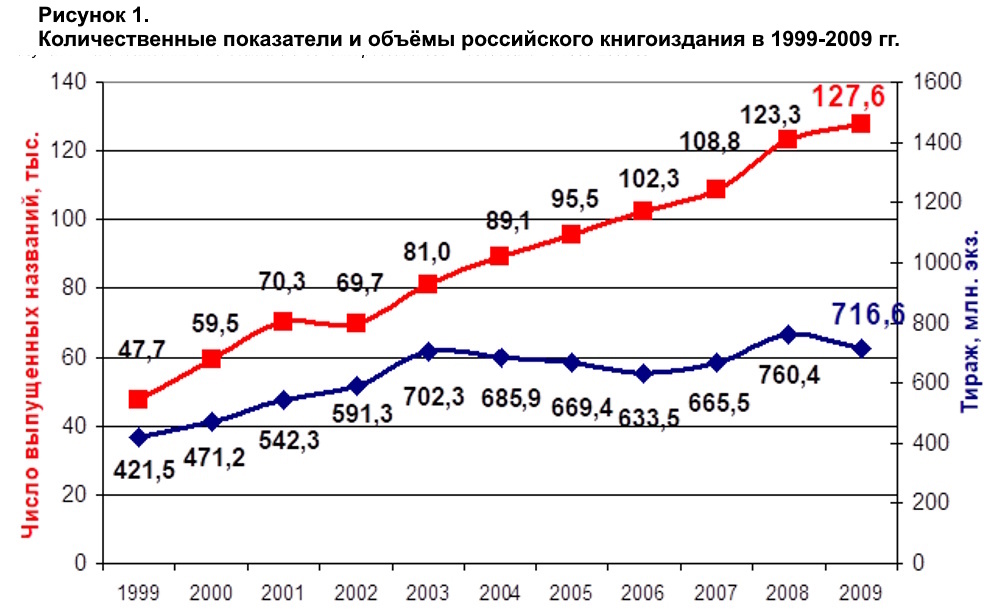

По данным Российской книжной палаты, в прошедшем году отечественными издательствами было выпущено 127596 названий книг и брошюр совокупным тиражом 716,55 млн экземпляров. Несмотря на то, что формально по числу выпущенных в стране названий российская книжная отрасль зафиксировала очередной абсолютный рекорд (см. рис. 1), более глубокий анализ полученных данных даёт гораздо меньше поводов для радости.

Сразу следует обратить внимание на тот факт, что в сравнении с 2008 годом рост числа выпущенных названий в 2009 году составил всего лишь 3,5%, в то время как в 2008 году по сравнению с 2007-ым этот рост составил более 13%. Ситуация с тиражами выглядит намного хуже. Впервые за последние три года в стране зафиксировано падение совокупных тиражей (от которого многие уже отвыкли!), и оно составило сразу 5,8%. И это при том, что в 2008 году рост тиражных показателей по отношению к 2007-му составил беспрецедентное для послед- них лет значение – 15%.

Как показывает анализ таблицы 1, прирост выпуска названий в 2009 году произошёл, в основном, не за счёт книг, а за счёт брошюр: их число по сравнению с 2008 годом увеличилось на 13,73%, в то время как прирост выпуска собственно книг составил лишь 1,67%. При этом доля книг в совокупном числе издаваемых в России непериодических печатных изданий в 2009 году сократилась по сравнению с 2008-ым на 1,5%.

Таблица 1. Изменение количественных показателей российского книгоиздания в 2008-2009 гг.

|

|

Число выпущенных названий, 2008 |

Число выпущенных названий, 2009 |

Прирост числа выпущенных названий в |

Доля в совокупном числе названий в 2008 г. |

Доля в совокупном числе названий в 2009 г. |

Изменение доли в совокупном числе названий в 2009 г. к 2008 г. |

|

|

названий |

% |

||||||

|

Всего |

123336 |

127596 |

+4260 |

+3,45% |

100% |

100% |

– |

|

|

|

|

|

|

|

|

|

|

Книги |

105093 |

106848 |

+1755 |

+1,67% |

85,2% |

83,7% |

-1,5% |

|

Брошюры |

18243 |

20748 |

+2505 |

+13,73% |

14,8% |

16,3% |

+1,5% |

|

|

|

|

|

|

|

|

|

|

В переплете |

42608 |

40444 |

-2164 |

-5,08% |

34,5% |

31,7% |

-2,8% |

|

В обложке |

80728 |

87152 |

+6424 |

+7,96% |

65,5% |

68,3% |

+2,8% |

|

|

|

|

|

|

|

|

|

|

Новые издания |

106382 |

111221 |

+4839 |

+4,55% |

86,3% |

87,2% |

+0,9% |

|

Переиздания |

16954 |

16375 |

-579 |

-3,42% |

13,7% |

12,8% |

-0,9% |

|

|

|

|

|

|

|

|

|

|

Сериальные издания |

51397 |

48306 |

-3091 |

-6,01% |

41,7% |

37,9% |

-3,8% |

|

|

|

|

|

|

|

|

|

|

Переводные издания |

14197 |

14078 |

-119 |

-0,84% |

11,5% |

11% |

-0,5% |

Ещё больший разрыв в выпуске книг и брошюр наблюдается при сравнении тиражных показателей (см. табл. 2). Так, при общем падении тиражей всей непериодической печатной продукции на 5,77%, падение тиражей собственно книжной продукции составило почти 16%, в то время как рост совокупного тиража выпущенных брошюр увеличился почти на 30%.

Таблица 2. Изменение тиражных показателей российского книгоиздания в 2008-2009 гг.

|

|

Совокупный тираж, тыс.экз., 2008 |

Совокупный тираж, тыс.экз., 2009 |

Прирост совокупного тиража в |

Доля в совокупном тираже |

Доля в совокупном тираже |

Изменение доли в совокупном тираже в 2009 г. к 2008 г. |

|

|

тыс. экз. |

% |

||||||

|

Всего |

760439,3 |

716553,1 |

-43886,2 |

-5,77% |

100% |

100% |

– |

|

|

|

|

|

|

|

|

|

|

Книги |

590364 |

496759,1 |

-93604,9 |

-15,86% |

77,6% |

69,3% |

-8,3% |

|

Брошюры |

170075,3 |

219794 |

49718,7 |

+29,23% |

22,4% |

30,7% |

+8,3% |

|

|

|

|

|

|

|

|

|

|

В переплете |

286077,6 |

240746,3 |

-45331,3 |

-15,85% |

37,6% |

33,6% |

-4% |

|

В обложке |

474361,7 |

475806,8 |

+1445,1 |

+0,30% |

62,4% |

66,4% |

+4% |

|

|

|

|

|

|

|

|

|

|

Новые издания |

561122,4 |

536684,8 |

-24437,6 |

-4,36% |

73,8% |

74,9% |

+1,1% |

|

Переиздания |

199316,9 |

179868,3 |

-19448,6 |

-9,76% |

26,2% |

25,1% |

-1,1% |

|

|

|

|

|

|

|

|

|

|

Сериальные издания |

446244,9 |

405398,4 |

-40846,5 |

-9,15% |

58,7% |

56,6% |

-2,1% |

|

|

|

|

|

|

|

|

|

|

Переводные издания |

92944,5 |

84679,9 |

-8264,6 |

-8,89% |

12,2% |

11,8% |

-0,4% |

Если при этом мы посмотрим на распределение выпуска книг и брошюр по тиражным группам в 2008 и 2009 гг. (см. табл. 3), то мы увидим резкое смещение выпуска печатной продукции в сторону малотиражных изданий. Так, почти на 21% по числу названий и на такое же значение по совокупному тиражу сократился выпуск изданий, попадающих в тиражную группу от 5 тыс. до 10 тыс. экземпляров (именно в этой категории находится подавляющая часть издаваемой в стране интеллектуальной литературы). При этом почти на 24% по числу названий и на 21% по тиражу увеличился выпуск малотиражной продукции, издаваемой тиражом до 500 экз. Это лишний раз убеждает нас в том, что 2009 год, образно выражаясь, стал вовсе не «годом книги», а напротив – «годом брошюры»: характерной чертой его стал стремительный рост выпуска малотиражных и малообъёмных брошюр на фоне резкого падения выпуска книг.

Таблица 3. Изменение в распределении выпуска книг и брошюр по тиражным группам в 2008-2009 гг.

|

|

Число выпущенных названий, 2008 |

Число выпущенных названий, 2009 |

Прирост числа выпущенных названий в |

Совокупный тираж, тыс.экз., 2008 |

Совокупный тираж, тыс.экз., 2009 |

Прирост совокупного тиража в |

||

|

названий |

% |

тыс.экз. |

% |

|||||

|

Всего |

123336 |

127596 |

+4260 |

+3,45% |

760439,3 |

716553,1 |

-43886,2 |

-5,77% |

|

в том числе тиражом: |

|

|

|

|

|

|

|

|

|

до 500 экз. |

41542 |

51430 |

+9888 |

+23,80% |

10651,2 |

12892,8 |

+2241,6 |

+21,05% |

|

от 500 до 1000 экз. |

9860 |

10966 |

+1106 |

+11,22% |

9377,0 |

10420,0 |

+1043 |

+11,12% |

|

от 1 тыс. до 5 тыс. экз. |

40156 |

38102 |

-2054 |

-5,12% |

138150,0 |

126460,2 |

-11689,8 |

-8,46% |

|

от 5 тыс. до 10 тыс. экз. |

17076 |

13503 |

-3573 |

-20,92% |

140572,2 |

110967,2 |

-29605 |

-21,06% |

|

от 10 тыс. до 50 тыс. экз. |

12314 |

11069 |

-1245 |

-10,11% |

277148,8 |

254259,3 |

-22889,5 |

-8,26% |

|

от 50 тыс. до 100 тыс. экз. |

938 |

1010 |

+72 |

+7,68% |

69574,5 |

75625,7 |

+6051,2 |

+8,70% |

|

свыше 100 тыс. экз. |

552 |

494 |

-58 |

-10,51% |

114965,6 |

125927,9 |

+10962,3 |

+9,54% |

|

Без указания тиража |

898 |

1022 |

124 |

13,81% |

|

|

|

|

Как неоднократно говорилось в течение года, финансово-экономический кризис заставил издательства оптимизировать (иначе – сократить) расходы на подготовку изданий в целях их удешевления. Поэтому неудивительно, что в 2009 году число изданий, выпущенных в твёрдом переплёте, сократилось по сравнению с 2008 годом на 5,08%, в то время как число названий, вышедших в обложке, напротив, выросло за этот же период почти на 8%.

Надо отметить, что как и во многих странах мира, в России доля изданий, выходящих в обложке, в общем массиве выпускаемой печатной продукции увеличивается год от года. В 2009 году она составила уже 68,3% по числу названий (+2,8% по сравнению с 2008 годом (см. табл. 1)) и 66,4% от всех печатаемых тиражей (+4% по сравнению с 2008 годом (см. табл. 2)).

Обычно при анализе динамики российского книгоиздания исследователи не рассматривают объёмы выпускаемой продукции в так называемом «полиграфическом измерении» – листах-оттисках. Однако мы решили не упускать из виду этот немаловажный показатель, поскольку именно он свидетельствует об объёмах деятельности полиграфических предприятий и в кризисный год становится чуть ли не важнее, чем номинальное число издаваемых титулов. Как показывает анализ таблицы 4, характерной чертой кризисного года наряду с падением тиражей стало и заметное падение листажа выпускаемой издательской продукции. Именно здесь данные государственной статистики подтверждают раздававшиеся в течение года неутешительные свидетельства крупных издателей и полиграфистов о резком снижении заказов. Общий листаж выпускаемой продукции сократился в 2009 году по сравнению с 2008-ым на 1687571 тыс. листов-оттисков, или на 17,34%. Здесь также фиксируется переход издателей с книг на брошюры – единственная строчка, показавшая прирост по сравнению с 2008-ым годом. Обращает на себя внимание то, что в кризисный год и вновь выходящие книги, и переиздания становятся «тоньше» своих предшественников соответственно на 18,78% и 13,8%

Таблица 4. Изменение печатных объёмов российского книгоиздания в 2008-2009 гг.

|

|

Печ. л.-отт., тыс., 2008 |

Печ. л.-отт., тыс., 2009 |

Прирост совокупного листажа в |

Доля в совокупном листаже в 2008 г. |

Доля в совокупном листаже в 2009 г. |

Изменение доли в совокупном листаже в 2009 г. к 2008 г. |

|

|

тыс. л.-отт., |

% |

||||||

|

Всего |

9729803 |

8042232 |

-1687571 |

-17,34% |

100% |

100 |

– |

|

|

|

|

|

|

|

|

|

|

Книги |

9470094 |

7756357 |

-1713737 |

-18,10% |

97,33% |

96,45% |

-0,89% |

|

Брошюры |

259708,9 |

285875,5 |

+26166,6 |

+10,08% |

2,67% |

3,55% |

+0,89% |

|

|

|

|

|

|

|

|

|

|

В переплете |

5821114 |

4761489 |

-1059625 |

-18,20% |

59,83% |

59,21% |

-0,62% |

|

В обложке |

3908688 |

3280743 |

-627945,4 |

-16,07% |

40,17% |

40,79% |

+0,62% |

|

|

|

|

|

|

|

|

|

|

Новые издания |

6922250 |

5622022 |

-1300228 |

-18,78% |

71,14% |

69,91% |

-1,24% |

|

Переиздания |

2807552 |

2420210 |

-387342,3 |

-13,80% |

28,86% |

30,09% |

+1,24% |

|

|

|

|

|

|

|

|

|

|

Сериальные издания |

5174877 |

4257024 |

-917852,7 |

-17,74% |

53,19% |

52,93% |

-0,25% |

|

|

|

|

|

|

|

|

|

|

Переводные издания |

1577615 |

1371824 |

-205791,3 |

-13,04% |

16,21% |

17,06% |

+0,84% |

На этой стадии анализа мы можем констатировать, что большинство «предсказаний» в отношении развития книжной отрасли в 2009 году оправдались. Однако некоторым мрачным прогнозам, дававшимся в начале 2009 года, к счастью, не суждено было сбыться.

Так, в начале 2009 года ряд исследователей говорил о том, что знаковым явлением для наступающего года станет сокращение числа новых названий и сосредоточение издателей на переиздании старых, хорошо зарекомендовавших себя проектов. Этот прогноз статистика не подтверждает. Абсолютное число новых изданий, выпущенных российскими издательствами в 2009 году по отношению к 2008-му увеличилось на 4,55%, в то время как число переизданий, напротив, снизилось на 3,42%. В общем числе выпущенных названий доля новых изданий увеличилась в сравнении с 2008 годом почти на 1%; на столько же, соответственно, сократилась доля переизданий.

Не подтверждается и расхожее мнение о том, что в кризис всё больше книг начинает выходить в сериях (якобы ввиду того, что именно серийные издания «по привычке» будут покупать читатели). Так, абсолютное число сериальных изданий в 2009 году по сравнению с 2008-ым сократилось сразу на 6%, а доля сериальных изданий в совокупном выпуске книжных изданий сократилась на 3,8%. Здесь, кстати, следует заметить, что в кризисный год снизилось и количество переводов – и если по числу переведённых названий это снижение не так заметно (всего 0,84%), то по тиражам количество переводимых названий сократилось почти на 8,9%, а в совокупном листаже падение составило более 13%.

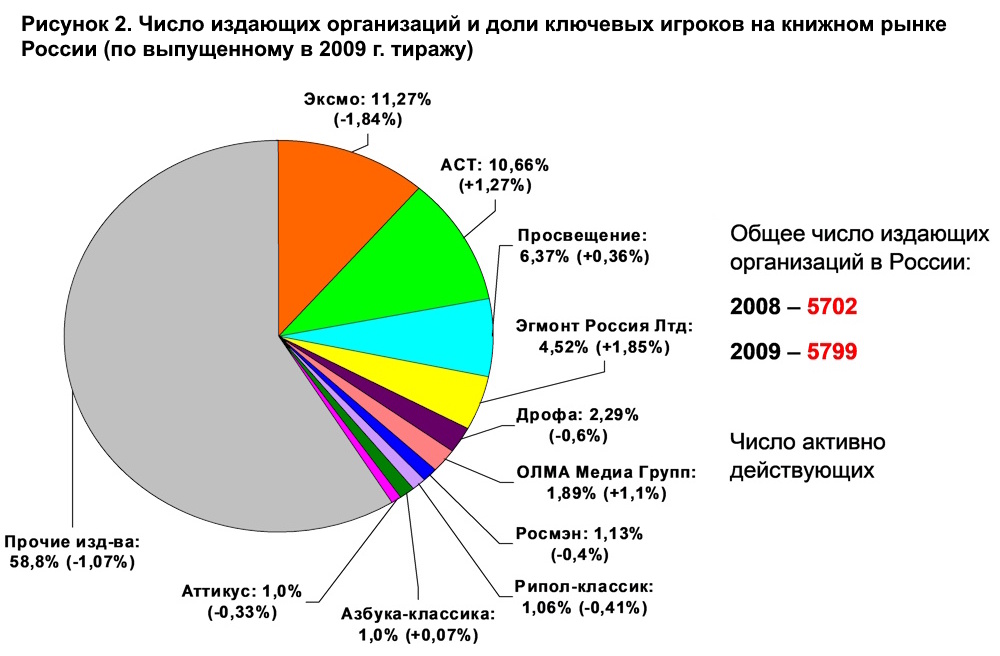

Полностью опровергает статистика и прогноз в отношении сокращения числа издательств на книжном рынке – в 2009 г. число издающих организаций, выпустивших хотя бы одну книгу за прошедший год, оказалось даже больше, чем в 2008 году – 5799 против 5702. Если говорить об активно действующих издательствах (выпускающих хотя бы 1 книгу в месяц, или в среднем 12 книг в год), то их число за 2009 год также увеличилось, правда, всего на 18 – с 1280 до 1298 (см. рис. 2)

Много говорилось в течение года о том, что кризис на рынке «подстегнёт» дальнейшую концентрацию издательского бизнеса в нескольких крупных структурах, «подогреет» монополизацию книжного рынка. Следует отметить, что существенного перераспределения рынка в пользу крупных игроков в этот год не случилось. Так, доля на рынке (по выпущенному в 2009 г. тиражу) «ключевой десятки» издателей по сравнению с 2008 годом изменилась незначительно – всего на 1,07%. Зато внутри этой десятки есть знаковые пере- распределения: так, «АСТ» отыграло у рынка 1,27% тиражей, в то время как «Эксмо» потеряло за прошедший год 1,84%. Первая двадцатка издателей по числу изданных в 2009 году книг и брошюр и совокупным тиражным показателям представлена соответственно в таблицах 5 и 6.

Таблица 5. 20 издательств, выпустивших наибольшее количество названий книг и брошюр в 2008 и 2009 гг.

|

Место в 2009 г. (в 2008 г.) |

Издательство |

Число выпущенных названий, 2008 |

Число выпущенных названий, 2009 |

Изменение 2009 к 2008 (абсол.) |

Изменение 2009 к 2008 (%) |

|

1 (2) |

АСТ |

9884 |

10130 |

+246 |

+2,49% |

|

2 (1) |

Эксмо |

10439 |

9154 |

-1285 |

-12,31% |

|

3 (7) |

Просвещение |

1078 |

1437 |

+359 |

+33,30% |

|

4 (10) |

Эгмонт Россия Лтд |

1047 |

1355 |

+308 |

+29,42% |

|

5 (17) |

ОЛМА Медиа Групп |

676 |

1048 |

+372 |

+55,03% |

|

6 (3) |

Феникс |

1261 |

1004 |

-257 |

-20,38% |

|

7 (462) |

ЛИБРОКОМ |

45 |

1000 |

+955 |

+2122,22% |

|

8 (5) |

Росмэн |

1154 |

959 |

-195 |

-16,90% |

|

9 (4) |

Дрофа |

1222 |

943 |

-279 |

-22,83% |

|

10 (18) |

Стандартинформ |

614 |

906 |

+292 |

47,56% |

|

11 (9) |

Рипол-классик |

1056 |

822 |

-234 |

-22,16% |

|

12 (11) |

Мир книги |

839 |

787 |

-52 |

-6,20% |

|

13 (14) |

Азбука-классика |

790 |

786 |

-4 |

-0,51% |

|

14 (15) |

Фламинго |

713 |

766 |

+53 |

+7,43% |

|

15 (19) |

Вече |

582 |

690 |

+108 |

+18,56% |

|

16 (8) |

Экзамен ХХI |

1065 |

675 |

-390 |

-36,62% |

|

17 (16) |

Центрполиграф |

710 |

653 |

-57 |

-8,03% |

|

18 (12) |

Стрекоза-Пресс |

825 |

562 |

-263 |

-31,88% |

|

19 (27) |

Спутник + |

452 |

559 |

+107 |

+23,67% |

|

20 (6) |

ИЦ Академия |

1129 |

546 |

-583 |

-51,64% |

Таблица 6. 20 издательств, выпустивших книги и брошюры наибольшими тиражами в 2008 и 2009 гг.

|

Место в 2009 г. (в 2008 г.) |

Издательство |

Общий тираж, тыс.экз., 2008 г. |

Общий тираж, тыс.экз., 2009 г. |

Изменение 2009 к 2008 (абсол.) |

Изменение 2009 к 2008 (%) |

|

1 (1) |

Эксмо |

99680,7 |

80739,6 |

-18941,1 |

-19,00% |

|

2 (2) |

АСТ |

71417,7 |

76420,3 |

+5002,6 |

+7,00% |

|

3 (3) |

Просвещение |

45661,1 |

45640,5 |

-20,6 |

-0,05% |

|

4 (6) |

Эгмонт Россия Лтд |

20359,9 |

32421,4 |

+12061,5 |

+59,24% |

|

5 (4) |

Фламинго |

29880,0 |

32173,0 |

+2293 |

+7,67% |

|

6 (5) |

Дрофа |

21972,6 |

16420,0 |

-5552,6 |

-25,27% |

|

7 (20) |

ОЛМА Медиа Групп |

5994,8 |

13510,9 |

+7516,1 |

+125,38% |

|

8 (18) |

ЛДПР |

6375,9 |

12777,0 |

+6401,1 |

+100,40% |

|

9 (8) |

Экзамен ХХI |

16065,7 |

11488,5 |

-4577,2 |

-28,49% |

|

10 (7) |

Баласc |

16343,8 |

9761,6 |

-6582,2 |

-40,27% |

|

11 (11) |

Мир книги |

11108,2 |

8784,1 |

-2324,1 |

-20,92% |

|

12 (14) |

Вентана-Граф |

8863,0 |

8176,6 |

-686,4 |

-7,74% |

|

13 (9) |

Росмэн |

11634,2 |

8109,5 |

-3524,7 |

-30,30% |

|

14 (13) |

Стрекоза-Пресс |

9369,0 |

7767,0 |

-1602,0 |

-17,10% |

|

15 (10) |

Рипол-классик |

11176,9 |

7566,1 |

-3610,8 |

-32,31% |

|

16 (15) |

Азбука-классика |

7076,3 |

7183,5 |

+107,2 |

+1,51% |

|

17 (12) |

Аттикус |

10146,0 |

7179,5 |

-2966,5 |

-29,24% |

|

18 (16) |

Ювента (С-инфо) |

6815,5 |

6105,5 |

-710,0 |

-10,42% |

|

19 (26) |

Титул |

4770,0 |

6009,4 |

+1239,4 |

+25,98% |

|

20 (19) |

Омега |

5995,0 |

5868,0 |

-127,0 |

-2,12% |

Что касается ситуации в книгораспространении, то главными проблемами 2009 г. стали неплатежи (которые особенно ударили по мелким и средним издательствам), снижение покупательского спроса и резкий спад продаж, который продолжался на протяжении полугода. Сегодня, по признаниям книжников, этот спад остановился, в отдельных разделах литературы начался рост, однако глубина падения рынка в конце 2009 г. по отношению к 2008 г. составляла в денежном выражении около 20%. Если в 2008 г. объём книжного рынка России составлял при- мерно 3 млрд долларов США, то к концу 2009 г. он сократился, по некоторым оценкам, до 2,4–2,5 млрд долл.

При этом, к сожалению, в наибольшей степени от кризиса пострадал сегмент интеллектуальной литературы. Если по мере стабилизации ситуации в книжной торговле продажи развлекательной, детской, учебной и других видов литературы постепенно восстанавливаются, то в разделе книг, предназначенных для вдумчивого чтения, до сих пор наблюдается стагнация.

В целях смягчения ударов кризиса издатели и книготорговцы в течение прошедшего года предпринимали различные шаги. При этом общими тенденциями в деятельности компаний стали: оптимизация их структуры, сокращение издержек, ориентация на более «ходовые» книги (и в книгоиздании, и в книжной рознице). Ориентация книжных магазинов на наиболее быстро продаваемые издания-бестселлеры привела к тому, что из книжного ассортимента стала исчезать продукция небольших, специализированных и научных издательств, о чём многократно говорилось в течение года.

В целом же 2009 год стал весьма неблагоприятным для книжной розницы. Если несколько предшествующих кризису лет шло постепенное увеличение числа книжных магазинов в стране (к середине 2008 года их число достигало 3600), то за прошедший год ввиду кризиса было закрыто, по предварительным оценкам, 150–200 книжных магазинов. Таким образом, их число сократилось примерно на 6% и сегодня составляет около 3400.

Подведём итоги.

Прогнозы, дававшиеся аналитиками в начале 2009 года в отношении развития ситуации на книжном рынке, в основном оправдались. Ситуация с количественными показателями книжного выпуска в нашей стране действительно оказалась заметно хуже, чем в благополучном 2008-ом. Однако главное, в чём, к счастью, не оказались правы аналитики, заключается в том, что отрасль, сделав шаг назад в количественных показателях своей деятельности, не потеряла в количестве субъектов, производящих национальный книжный продукт. Иными словами, сокращение количественных и объёмных показателей книгоиздания произошло не за счёт массовой ликвидации издательств, а за счёт более или менее равномерного «сжатия» деятельности издательств по всему рынку. Издатели в прямом смысле слова проявили в кризисный год жизнестойкость, сделав всё возможное, чтобы сохранить и себя, и свои проекты.

Сегодня российская книжная отрасль, образно говоря, напоминает сжатую спираль, которая при наступлении более благоприятных, чем сегодня, условий может и должна распрямиться. А это значит, остаются надежды, что при преодолении кризисных явлений, издательства, пережившие «бурю», оставшиеся «на плаву» и накопившие за это время потенциал, смогут через какое-то время не только восстановить докризисные объёмы своей деятельности, но, воз- можно, и превзойти их. Правда, когда это случится, и когда на книжном рынке вновь наступит «штиль», пока не берётся предсказать никто.

Рубрика: Книжный рынок

Год: 2010

Месяц: Февраль