Книжный бизнес: реально ли заработать в 2014 году?

Книжники не теряют надежд на оздоровление рынка и рост основных показателей в отношении как производства, так и ритейла. Эту мысль можно выделить в качестве основного лейтмотива выступлений участников отраслевой конференции «Книжный рынок 2013/2014: итоги и перспективы», которую провели в рамках НВЯ «Книги России» Федеральное агентство по печати и массовым коммуникациям, журналы «Университетская КНИГА» и «Книжная индустрия», газета «Книжное обозрение».

С итогами очередного исследования показателей книжной торговли выступила шеф-редактор журнала «Книжная индустрия» Елена СОЛОВЬЁВА. К сожалению, аналитика книжного рынка никогда не отличалась оперативностью и достоверностью данных, которыми оперируют эксперты, претендуя на общероссийский уровень исследования. Это стало очевидным в очередной раз. Отсутствие чёткого понимания предмета и методов исследования, источников информации давно вызывает вопросы относительно объективности цифр, а выводы и прогнозы носят сомнительный и спорный характер и делают оценку книжного рынка России весьма приблизительной.

Впервые для анализа эксперты разделили каналы и показали структуру доходов отрасли, которые формируются из нескольких источников (рис. 1). Один из них – рынок, т.е. книжная розница, которая обеспечивает около 65% дохода. Бюджетные организации – библиотеки, школы, вузы – формируют доходы отрасли на 28%. И ещё один канал – неструктурированные продажи, преимущественно прямые, корпоративные, подписные.

Суммарно доходы отрасли постепенно сокращаются – с 80,6 млрд рублей в 2011 г. до 75,3 млрд в 2015 г. В основном снижение происходит за счёт рыночного сектора, из-за сокращения федеральных сетей. Снизились продажи в FMCG-рознице и в киосковых сетях.

На 2014 г. исследователи прогнозируют хорошую ситуацию по рынку, надеясь на стабильность и объясняя это тем, что макроэкономика благоприятствует книжному бизнесу. Книга – это российский продукт, а в связи с девальвацией рубля и общей политической ситуацией можно говорить об интересе российского потребителя к российской книге, считают эксперты. При этом дефицит бюджета снизит доходы отрасли с точки зрения бюджетных ассигнований.

Растёт сегмент электронной книги, который в 2013 г. составил более 1 млрд рублей. К 2015 г. эксперты прогнозируют рост сегмента до 1,9 млрд рублей, из которых 1 млрд рублей обеспечит массовый рынок, 0,9 млрд – b2b-сегмент, в основном школы, которым Минобрнауки России предписывает обязательное комплектование электронными учебниками. Однако в целом в 2014–2015 гг. сокращение книжного рынка будет ощутимым: обострятся внутренние проблемы, прогнозируется существенное ухудшение ситуации по стационарным книжным магазинам.

Собственно рынок ритейла составляет около 50 млрд рублей, из которых 35 млрд обеспечивает оборот стационарных книжных магазинов. Это более 70% рынка.

54% рыночного оборота приходится на независимые книжные магазины, 15,6% – на федеральные сети «Новый книжный – Буквоед», «Буква» и др., 12,4% – на интернет-магазины. Около 6% занимают киосковые сети, 11,8% – FMCG-ритейл. В 2013 г. по сравнению с 2011 г. немного улучшилась ситуация с независимыми магазинами и интернет-торговлей, но произошло серьёзное сокращение в сегменте федеральных сетей.

Недоумение аудитории вызвали некоторые цифры, приведённые выступающей. Так, по оценке исследователей «КИ», средняя цена реализованной книги в 2013 г. составляла около 165 рублей, а, по мнению собравшихся практиков, она равняется примерно 300 рублям.

По самой высокой цене книги продаются в интернет-канале. Это связано с тем, что в Интернете потребитель имеет возможность обдумать своё решение, а не совершать импульсивные покупки. Основные площадки – Labirint.ru, OZON.ru, Read.ru, My-shop.ru, «Книга.ру». Изучение ситуации в регионах показывает, что там заметную роль играют небольшие частные интернет-магазины, которые создают не издатели, а люди, которые интересуются книгами.

Независимая специализированная розница составляет 34% отрасли. В 2013 г. этот сегмент показал рост оборота и снижение экземплярных продаж. Средний чек в регионах составил 278 рублей, в Москве – 645 рублей.

Основные площадки непрофильного книжного ритейла – «Ашан», «Метро», «ОКЕЙ», «Лента», «Магнит», «Детский мир». Как правило, вход в этот канал издательствам обеспечивается через крупных оптовиков. Через этот канал продаётся художественная (42,6%), детская (30%), прикладная (23,7%) литература.

Ассортиментная карта книжного рынка России более или менее сбалансирована, тем не менее, до последнего времени превалировала образовательная литература. К 2015 г. прогнозируется снижение и по учебной, и по детской литературе. В то же время эксперты предполагают существенный рост раздела «Культура. Искусство. Краеведение»: политическая ситуация и отношение к нашей стране будут провоцировать интерес к тем местам, где мы живём. По оценкам исследователей, не хватает простых и доступных книг по краеведческой тематике, в том числе детских. Кроме того, к 2015 г. вырастет сегмент «хобби-маркет» – прикладной литературы для людей, которые чем-либо увлекаются и общаются с единомышленниками. Это тематики, на которые издателям стоит обратить внимание в условиях снижения потенциала учебной книги.

По словам эксперта, рост индекса потребительских цен составил по художественной литературе до 109% к уровню 2012 г., по детской и учебной – до 110%, по non/fiction – до 114%. По прогнозам исследователей, в 2014 г. продажи художественной литературы сократятся в натуральном выражении на 1,4%, но в денежном вырастут на 3,16%, детской – сократятся на 1,3% по количеству и вырастут на 6% в рублях. Наиболее существенная динамика ожидается в сегменте образовательной литературы – сокращение на 3,4% по количеству и рост на 7% в денежном выражении.

Что касается издателей, то в 2013 г. наблюдался серьёзный всплеск активности ведущих игроков. 72,2% издательств расширили прайс-листы на 2–57%. В основном издатели ориентируются на регионы. У 61,1% издательств отпускная цена, по их данным, выросла на 6–12%. Следует отметить, что в 2013 г. потерпели неудачу проекты тех издателей, которые решили отойти от своих традиционных, годами выработанных компетенций и решили поэкспериментировать (к примеру, формат флипбука не пошёл). Успеха добились те компании, которые выделили свои лучшие компетенции и специализировались именно на них, например «ОЛМА» в сегменте дорогих подарочных изданий. По словам эксперта, несмотря на то, что суммарная доля рынка у пятёрки ведущих игроков не превысила 43,2% (в 2012 г. – 45,1%), тем не менее, рынок движется к монополизации.

Тему статистики российского книгоиздания развил в своём выступлении начальник отдела книжных выставок и пропаганды чтения Роспечати Александр ВОРОПАЕВ. По мнению эксперта, падение прекратилось, рынок стабилизировался, ну а конкретные цифры представлены в мартовском и апрельском номерах «УК».

Елена НОГИНА, Генеральный директор РКП, отметила, что 2013 г. закончился для отрасли в позитивном тренде. Количество выпущенных названий выросло на 3%, а это значит, что рынок не сокращается, как было в течение нескольких лет. Стабилизировался тираж, что стало большой неожиданностью. Если количество присланных в РКП наименований изданий за три месяца 2014 г. примерно соответствовало прошлогодним показателям за тот же период, то тираж вырос на 12%.

Россия сегодня находится на четвёртом месте в мире по книгоизданию, но могла бы быть и выше: речь идёт о разных методиках подсчёта. Западные страны считают все виды литературы, которая издаётся, включая книги по требованию. Это для нас новый сегмент, однако, например, у фирмы «Книга по требованию» каталог изданий, предлагаемых к печати, насчитывает 300 тыс. наименований, из них 150 тыс. были изданы в одном-двух экземплярах. Таким образом, если сложить эти 150 тыс. и те 120 тыс., которые РКП получила по обязательному экземпляру, то итог получится очень внушительным.

Эксперты книжного бизнеса оценивают интернет-канал как наиболее перспективный, демонстрирующий положительный рост. Аудитория Рунета насчитывает на сегодняшний день 66,5 млн пользователей, при этом, по данным ФОМ, медийная аудитория Сети достигает 55 млн человек. Однако доля книжной продукции в общем объёме электронной коммерции не превышает 1%.

В продажах OZON.ru доля медиапродукции, включая книги, – 37%. Непосредственно книги в течение ряда лет в структуре продаж интернет-магазина составляют 32%. Как отметил Алексей КУЗМЕНКО, руководитель департамента книжных продаж OZON.ru, в 2013 г. книжный торговый оборот OZON.ru в денежном выражении вырос на 20%, количество заказов увеличилось на 11%. Клиентам было отгружено 9 млн экземпляров книг, это около 285 тыс. наименований российских и зарубежных изданий, включая напечатанные по требованию.

Тем не менее, в начале 2013 г. никакого роста не наблюдалось, все показатели были достигнуты после состоявшейся летом «перезагрузки» ритейлера: был изменён подход к ценообразованию, скорректирована программа лояльности, снизилась стоимость сервиса. Всё это привело к тому, что за счёт снижения доходности компания во втором полугодии 2013 г. смогла кардинально изменить ситуацию.

К сожалению, ещё не все оптовые структуры и издатели, особенно в сегменте учебной литературы, готовы работать с интернет-каналом. Будущее за дистрибуторами, которые готовы менять свою модель бизнес-взаимодействия.

Эксперт отметил, что в портрете покупателя книг через Интернет постепенно происходят изменения. Уже около 60% покупателей – женщины и более 75% – жители регионов. 66,4% покупателей имеют детей, и поэтому сегмент детской книги интернет-ритейлер признаёт приоритетным и вкладывает в него маркетинговые и операционные ресурсы.

Основные стратегические направления развития компании – работа над ценообразованием, оптимизация операционной логистики, повышение доходности с заказа и экспансия на рынки зарубежных стран, в частности США.

Рынок электронной книги в России устойчиво растёт в течение последних трёх лет в среднем на 103% в год. По итогам 2013 г. ёмкость b2c-рынка составила около 500 млн рублей. Эту тенденцию объясняет ряд фак торов: активное проникновение мобильных устройств, распространение Интернета в регионы и т.д. По прогнозам экспертов, в 2015 г. стоит ожидать роста рынка b2c до 1 млрд рублей.

Сергей АНУРЬЕВ, Генеральный директор «ЛитРес», представил основные достижения компании. Объём продаж «ЛитРес» по топ-100 составил в 2013 г. 52,9 млн рублей, рост к 2012 г. составил 107,5%. Средняя цена проданной книги в этом сегменте выросла на 15,3% и составила 140,2 рубля.

Интернет-издание CNews поставило «ЛитРес» на первое место в топе мобильных приложений по объёму выручки в России. Сам по себе этот факт означает, что люди читают электронные книги на мобильных устройствах, платят за это деньги, и книги являются конкурентоспособными по отношению к другим медийным продуктам – навигационным системам, видео, играм.

По данным исследования «ЛитРес», читатели выбирают электронную книгу из-за её удобства (25%) и относительной дешевизны по сравнению с бумажной (22%). 28% респондентов перешли на электронное чтение в связи с покупкой специального устройства.

85% читателей «ЛитРес» знают о наличии нелегальных источников получения э-книг, но скачивают только 53%, и в основном (58%) по причине отсутствия требуемого издания на легальных ресурсах.

Более 70% авторов негативно относятся к пиратскому распространению их произведений, при этом 37% пытались бороться с пиратами самостоятельно.

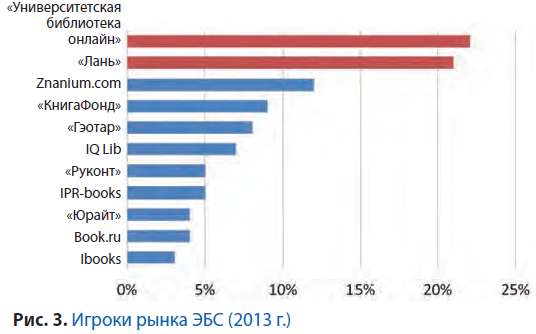

По оценке Константина КОСТЮКА, Генерального директора «Директ-Медиа», ЭБС «Университетская библиотека онлайн», b2b-рынок электронных книг и ресурсов на сегодняшний день весьма неоднороден и представлен тремя основными сегментами:

Что касается ЭБС, то активный рост сегмента – на уровне 100% в год – наблюдался в первые годы его формирования, сейчас рост замедлился и находится на уровне 60–90% в год. Связано это, в первую очередь, с бюджетными ограничениями. Тем не менее, рост рынка ЭБС в 2013 г. достиг 450 млн рублей.

По данным Роспечати, доля продаж учебной литературы в электронном формате – 39%, научной – 7%. По выражению К. Костюка, образовательная литература – это локомотив рынка электронных ресурсов. При этом если на рынке b2c электронные книги составляют немногим более 1%, то в сегменте b2b – уже 10–12%, и это в отношении тех издательств, которые мало внимания уделяют продвижению электронных книг. Те же, кто целенаправленно работает с агрегаторами, достигают показателя в 25% и более.

Затраты библиотек на бумажные и электронные книги уже почти сравнялись и составляют примерно по 30%. При этом основной конкурент для отечественных ЭБС –зарубежные электронные ресурсы (рис. 4).

Для развития сегмента необходима, прежде всего, готовность издателей предоставлять новинки в электронном виде, добиваться того, чтобы полнота электронного рынка была сопоставима с полнотой бумажного. При этом ценообразование должно строиться не на экземплярности, а на принципах пакетных продаж. Самое главное – авторские права, которые должны быть гарантированы на бессрочной основе.

Презентации участников конференции представлены на сайте www.unkniga.ru.

Рубрика: Книжный рынок

Год: 2014

Месяц: Май