Цифровое настоящее и будущее

РИФ+КИБ, разменяв третий десяток, становится только моложе аудиторией и масштабнее в проектах. Главное весеннее мероприятие Рунета, прошедшее в формате трёхдневного выездного форума в Подмосковье, объединило на одной площадке конференцию, выставку и множество внепрограммных событий. За эти дни форум посетили более 10 тыс. участников, состоялось около 100 параллельных секций, на которых своим опытом поделились свыше 250 экспертов, представляющих ведущие российские интернет-компании и органы власти.

В 2017 г. на XXI РИФ+КИБ состоялись сразу два открытия: индустриальное — в первый день и с участием представителей государственной власти — во второй, в рамках которых ключевые персоны российского Интернета отчитались о развитии цифровой экономики Рунета и рассказали о самых главных трендах digital-мира.

Очевидно, что побывать на всех мероприятиях форума, а тем более рассказать о них на страницах журнала не представляется возможным, поэтому за максимально подробной информацией и презентациями участников, видеотрансляциями и роликами событий целесообразнее обращаться на www.rif.ru. Мы же поделимся общими итогами и тенденциями, представляющими интерес для нашей отрасли.

ИТОГИ ГОДА: ЦИФРЫ И ФАКТЫ

Традиционное индустриальное открытие РИФ+КИБ было посвящено обсуждению основных показателей развития отрасли. Директор РАЭК Сергей ПЛУГОТАРЕНКО выступил с докладом, в котором осветил ключевые и самые актуальные цифры Рунета. Презентация была разделена на несколько блоков, что позволило комплексно рассказать о главных достижениях отрасли.

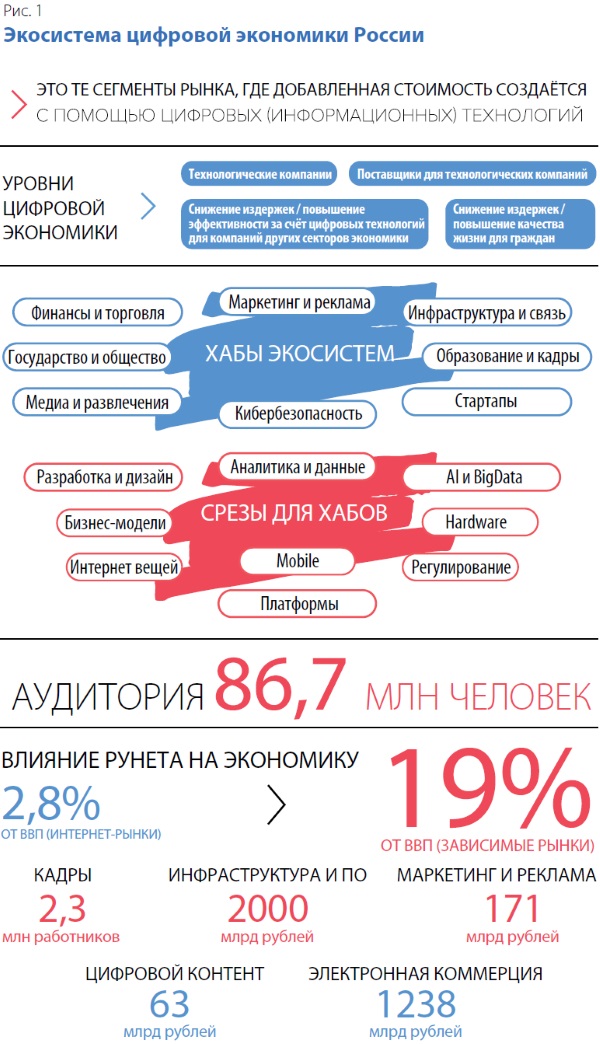

Вклад цифровой экономики в ВВП России на сегодняшний день оценивается в 2,8%, в то время как 19% ВВП формируют интернет-зависимые рынки. Кадровая индустрия Рунета насчитывает 2,5 млн сотрудников, инфраструктура и ПО оцениваются в 2 трлн рублей, маркетинг и реклама составляют 171 млрд рублей, цифровой контент — 63 млрд, электронная коммерция — 1238 млрд.

В этом году аналитики РАЭК впервые поделили экосистему цифровой экономики (ЦЭ) на хабы.

Также были выделены срезы для хабов экосистемы ЦЭ (рис. 1).

ХАБ 1: ГОСУДАРСТВО И ОБЩЕСТВО

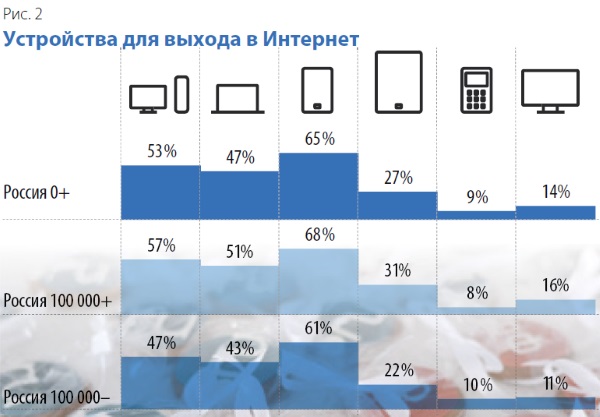

По данным РАЭК, к 2020 г. три четверти россиян — 86,7 млн человек — станут пользователями Интернета. Что касается устройств, с которых российская аудитория выходит в Интернет, то, согласно данным Mediascope, для возрастной группы 12–24 года это смартфоны (89,8%), в то время как пользователи в возрасте 25–44 года предпочитают выходить с компьютера или ноутбука (75,4%), хотя 74,7% также используют смартфон. 45,8% представителей возрастной категории 45+ для выхода в Сеть выбирают компьютер или ноутбук. Результаты по всей России также демонстрируют превосходство мобайла над десктопом — 65% против 53%. (рис. 2).

Руководитель РАЭК осветил динамику изменения отношения экспертов к законопроектам.

— Мы наблюдаем интересную тенденцию: за последние три года оно сменилось с отрицательного на положительное. В 2015 г. позитивно законодательные инициативы оценивали 13% экспертов, против выступал 31%, в 2016-м 20% против 30%, а в 2017 г. уже 18% экспертов положительно оценивают законопроекты и лишь 12% выступают против. Из 36 законопроектов на рассмотрении, касающихся регулирования Интернета, в 2016 г. были отклонены пять (три из них имели отрицательную оценку) и приняты восемь. Среди последних — беспрецедентные по негативной оценке законы «пакета Яровой».

В целом аналитики приходят к выводу, что в условиях строительства цифровой экономики отношения общества и государства должны учитывать следующие тенденции:

· трансграничный характер цифровой экономики;

· особое внимание к вопросам кибербезопасности;

· стимулирование и поддержка таких направлений, как импортозамещение, экспорт информационных технологий, обеспечение равных условий ведения деятельности интернет-компаниям в России, развитие инфраструктуры доступа к данным и их хранения, реформа налогообложения отрасли цифровых технологий, стимулирование безналичных платежей и всех видов массовых цифровых коммуникаций и сервисов;

· законотворчество на упреждение: большие данные и искусственный интеллект, автономные платформы и Интернет вещей, робототехника;

· оценка регулирующего воздействия должна учитывать долгосрочные планы и прогнозы развития — на 10–20 лет.

ХАБ 2: МАРКЕТИНГ И РЕКЛАМА

Объём рынка интернет-рекламы за 2016 год составил 136 млрд рублей.

Аналитики также выделяют основные тренды в этой области:

· увеличение расходов на интернет-рекламу;

· бренды начали активно использовать нативную, мобильную рекламу и performance;

· рост популярности блокировщиков рекламы и неоднозначное отношение к ним со стороны индустрии;

· большее внимание к аналитике и качеству рекламного контакта;

· консолидация рынка ТВ-рекламы.

ХАБ 3: ФИНАНСЫ И ТОРГОВЛЯ

Электронная коммерция оценивается в 1238 млрд рублей, а 36% пользователей осуществляли покупки в интернет-магазинах. При этом розничный онлайн-экспорт составляет 2 млрд долларов (включая товары, цифровые товары и услуги). Онлайн-ритейл оценивается в 706 млрд рублей (рост на 18%), онлайн-трэвел — в 363 млрд (+15%), услуги в Интернете — в 169 млрд (рост на 15%), онлайн-платежи — в 686 млрд (+17%).

Активность покупателей возвращается на докризисный уровень. Число заказов выросло на 20% — до 190 млн.

По итогам 2016 г. каждые две из пяти покупок совершались через мобильные устройства, а по итогам 2017 г. таких покупок будет заметно больше половины. Интересно, что мобильных заказов много как раз в тех категориях, которые считаются «неайтишными»: еда, одежда и др. 66% владельцев смартфонов используют приложения для платежей и покупок.

Среди других трендов:

· развитие интернет-торговли у офлайновых игроков;

· сокращение числа новых магазинов;

· развитие безналичных способов оплаты и перспектива легализации криптовалют.

Кроме того, пользователей онлайн-платежей становится больше, чем интернет-покупателей.

ХАБ 4: ИНФРАСТРУКТУРА И СВЯЗЬ

В этом году аналитики РАЭК впервые заострили внимание на мобильной экономике. Несмотря на очевидную значимость, её редко подсчитывают отдельно. Сегодня вклад мобильной экономики в ВВП России составляет 3,7%, а к 2021 г. достигнет 4,7%. Доля сегмента в экономическом росте страны составит 7,5% (рис. 3).

На данный момент мобильная экономика создаёт более 1 млн рабочих мест, к 2021 г. их число достигнет 1,5 млн. Тем самым почти наполовину компенсируются потери от кризиса на рынке труда. Благодаря культуре свободного/бесплатного Интернета в России очень низкая стоимость передачи данных — в том числе за счёт государственных инвестиций в инфраструктуру.

Средняя стоимость смартфона — 168 долларов, в среднем по миру — 241 доллар. Проникновение смартфонов — 50%. По объёму скачиваний приложений Россия занимает пятое место в мире.

ХАБ 5: МЕДИА И РАЗВЛЕЧЕНИЯ

Сегмент оценивается в 63 млрд рублей. К нему относят социальные медиа, игры, книги. В России около 72 млн геймеров, которые составляют порядка 65% интернет-пользователей.

71,8% объёма всего публичного контента приходится на социальные сети (504 940 публикаций). На втором месте YouTube и Vimeo — 12,7% объёма публичного контента, а доля Twitter составила 8,7%.

За последние четыре года отечественный рынок электронных книг вырос в 10 раз. Сегодня цифровой формат выбирают уже 25% всех россиян, регулярно читающих книги, однако платить за такой контент готов только один читатель из 10.

ХАБ 6: КИБЕРБЕЗОПАСНОСТЬ

Согласно данным исследования, 31% компаний в России сталкивались с DDOS-атаками (рис. 4).

ХАБ 7: ОБРАЗОВАНИЕ И КАДРЫ

ИТ до 2020 г. сохранит стабильные показатели спроса на персонал. Развитие технологий, использование опыта ИТ-специалистов в нетипичных для них раньше направлениях, автоматизация процессов обеспечат профессии высокую востребованность на рынке труда. За последний год значительно увеличилось число вакансий удалённой работы и аутсорсинга разработки.

Число занятых в отрасли составляет порядка 2,3 млн человек. При этом в ИТ по-прежнему наблюдается дефицит высококвалифицированных кадров.

Список самых востребованных профессий в 2017 г. возглавят специалисты, владеющие новейшими технологиями. Это мобильные разработчики, веб-разработчики, аналитики Big Data со знанием отраслей, специалисты по информационной защите и кибербезопасности. Потребность в работниках в этой отрасли увеличилась более чем на 70%. В целом по России потребность в ИТ-специалистах на период до 2020 г. составляет свыше 350 тыс. человек.

ХАБ 8: СТАРТАПЫ И ИНВЕСТИЦИИ

По оценкам аналитиков, в этой области наблюдается существенный рост показателей, связанных с покупкой стартапов. При этом растёт и рынок слияний и поглощений.

ВЫЗОВЫ ЦИФРОВОЙ ЭКОНОМИКИ

Сегодня мы живём в парадигме того, что цифровая экономика — это глобальная индустрия. В Китае цифровая экономика формирует 6,9% ВВП, в США и Индии — 5,4%, а в России уже 3,7%. Страна достигла значительных результатов: интернет-рынки составляют 2,4% ВВП, мобильная экономика — 3,7%, интернет-зависимые рынки — 19%. При этом уже сейчас следует выделять вызовы, с которыми потенциально могут столкнуться сегменты цифровой экономики:

· безопасность данных, инфраструктуры, граждан;

· конфиденциальность;

· загрязнение информационного пространства;

· необходимость пересмотра законодательства и международных отношений;

· дефицит кадров и замещение рабочих мест в традиционной экономике;

· цифровой феодализм, когда каждый уважающий себя

ИТ-специалист разрабатывает собственную информационную систему как для бизнеса, так и для государства. Преодолеть данную проблему можно с помощью агентов по обмену данными, которые будут обеспечивать передачу информации. Над одним из таких инструментов работает и Фонд развития интернет-инициатив (ФРИИ), созданный в 2013 г. по предложению Президента РФ, — это IDX, механизм для обмена данными в инфраструктуре новой цифровой экономики.

Нередко говорят, что данные — это новая нефть. Но есть один важный нюанс: ценность нефти не снижается в зависимости от времени, которое ушло на её хранение. В отношении данных это не совсем верно. Данные без движения, без обмена между компаниями легко обесцениваются.

— В целом аналитики РАЭК определяют два сценария развития интернет-экономики: первый — полноценная цифровая экономика, интегрированная в мировую, и второй — консервативное развитие отдельных цифровых направлений.

Мы хотим, чтобы у нас были умные города и автономный транспорт, ненавязчивая и эффективная интернет-реклама, защита от кибератак и ответственное отношение к персональным данным. Необходимо развитие регионов и устранение цифрового неравенства; телемедицина и умное сельское хозяйство, повышение цифровой грамотности, механизмы доверия в Интернете как в публичном пространстве. Хотим, чтобы авторское право шло на поводу у Интернета, а не наоборот — в силу большей значимости последнего. Желаем, чтобы регулирование не мешало развитию новых моделей, а адресно наказывало бы по факту причинения вреда. Хотим закрепить на всех уровнях статус Рунета как национального достояния, — завершил своё выступление С. Плуготаренко.

ИССЛЕДОВАНИЯ И ОБЗОРЫ

РИФ+КИБ уже не первый год является площадкой, на которой анонсируются масштабные исследования и подводятся их итоги. Не стал исключением и нынешний форум.

ИНДЕКС ИНТЕРНЕТ-ОТКРЫТОСТИ РЕГИОНОВ

Уже второй год РОЦИТ исследует индекс цифровой грамотности населения страны (рис. 5). Однако, учитывая тот факт, что многие страны мира переходят к формированию цифровой экономики, необходимы иные показатели и новая аналитика. Главная задача, которую преследует государство на пути информатизации, — упрощение процедуры взаимодействия с обществом и увеличение числа граждан, активно использующих новые технологические и информационные возможности для повышения уровня качества жизни. Открытость онлайн-взаимодействия государства с обществом и бизнесом отражает индекс интернет-открытости регионов России, измеряемый РОЦИТ.

Индекс — комплексный показатель, основанный на различных автоматизированных, а также социологических методах, демонстрирующий уровень готовности регионов к переходу на цифровое взаимодействие с государством, обществом и бизнесом. Он основан на оценке работы региональных властей непосредственно целевой аудиторией — населением и представителями бизнес-сообщества. В 2017 г. в качестве пилотного региона была выбрана Республика Татарстан.

В исследовании интернет-открытости как населению, так и бизнес-экспертам было предложено оценить с точки зрения удобства использования, получения нужной информации, доступности, дизайна, структуры и ясности текстового наполнения федеральный и региональный сайты государственных услуг, а также официальные интернет-ресурсы государственных ведомств, региональных и местных органов власти.

По результатам исследования выяснилось, что четверть опрошенных в Татарстане никогда не пользовались Интернетом. Менее 40% заявили, что за последний год ни разу не пользовались в личных целях государственными услугами онлайн. Это, в свою очередь, свидетельствует не столько о низком уровне интернет-открытости региона, сколько о дефиците цифровых компетенций у населения. В то же время за последний год Приволжский федеральный округ, в состав которого входит Республика Татарстан, значительно улучшил показатели цифровой грамотности и переместился с предпоследнего места на пятое по России со значением индекса 4,42 пункта по десятибалльной шкале (рис. 6, 7). Индекс интернет-открытости Республики Татарстан достиг 4,53. Уровень открытости взаимодействия с бизнес-сообществом составляет 4,96, незначительно опережая индекс населения (4,12).

Как самые часто посещаемые интернет-ресурсы государственных ведомств пользователи отметили сайты ГИБДД (42%), поликлиник, больниц и других учреждений здравоохранения (38%), а также ЖКХ (36%). Высокую оценку с точки зрения удобства использования и получения нужной информации получили сайты загсов (9,1 по десятибалльной шкале), ЖКХ и ГИБДД (по 8,8 каждый).

Показателен тот факт, что 72% респондентов не посещали официальные сайты региональных и местных органов власти или их страницы в социальных сетях. Однако те, кому приходилось пользоваться ими за последний год, отмечают их высокое качество. Оценки по разным ресурсам не опускаются ниже значения в 6,9 пункта.

— Сегодня недостаточно просто предоставить информацию о деятельности госорганов в доступных для потребителей открытых источниках в соответствии с законодательными нормами. Необходимо обеспечить простоту её поиска, доступность и удобство использования, — отметил директор РОЦИТ Сергей ГРЕБЕННИКОВ. — Именно поэтому важна оценка информационной интернет-открытости, охватывающая не только информационные, но и коммуникационные возможности государственных органов.

В течение года исследование индекса интернет-открытости будет масштабировано на все регионы страны.

МОБИЛЬНАЯ ЭКОНОМИКА

Рунет остаётся самым активно развивающимся сегментом экономики страны, а мобильность является доминирующим трендом, который вместе с цифровыми сервисами всё больше влияет на самые разные сферы деятельности. На мобильный Интернет приходится около 25–30% от общего объёма рынка.

К 2020 г. количество подключённых к Сети мобильных устройств превысит 50 млрд, а в России будут использоваться более 370 млн устройств с мобильным доступом в Интернет. Средняя скорость мобильного соединения увеличится к тому же году втрое, до 9 Мбит/с, предполагают в американской компании Cisco. Ежемесячно в мобильных сетях будет передаваться 1,9 эксабайт трафика.

Мобильный Интернет всё заметнее влияет на сферы торговли, финансов, страхования, здравоохранения, транспорта и пр. Как уже упоминалось выше, в 2016 г., по оценкам экспертов РАЭК, каждые две покупки из пяти совершались через мобильные устройства. Ожидается, что по итогам 2017 г. доля таких покупок составит более половины. Глобально, по прогнозам французской медийной компании Criteo, в 2017 г. через мобильные телефоны будет совершено больше покупок товаров высокой ценовой категории, а большинство онлайн-ритейлеров на развитых рынках определят для себя мобильное направление как ключевое.

К 2020 г. на каждого жителя Земли будут приходиться 3,4 устройства и соединения (в 2015-м этот показатель составлял 2,2). Количество абонентов мобильной связи достигнет 5,5 млрд человек — около 70% всего населения планеты. Для сравнения: электричеством к этому моменту будут пользоваться 68%, водоснабжением — 45%, автомобилями — 36%. Мобильная экономика к этому времени уже может развиваться как значимая самостоятельная отрасль.

Эксперты отмечают явную трансформацию рынка, происходящее на нём переосмысление инструментов и методик. С каждым годом появляются всё более «умные» инструменты, повсеместно распространяются гибридные бизнес-модели. В среде, где внимание пользователей всё больше распыляется по различным платформам и сервисам, привычная сегментация рынка становится условной. Ключевую роль играют сегодня процессы изменения потребления контента на мобильных устройствах, а также совершенно новые сегменты рынков, которые появляются благодаря развитию мобильных технологий.

Исследование «Мобильная экономика» ставит своей задачей анализ влияния мобильных технологий на экономику страны, а также изучение мировых тенденций в этой сфере. Важно оценить вклад мобильной экономики в развитие экономики и бизнеса как в онлайн-, так и в офлайн-сфере, те преимущества, которые получают потребители с развитием цифровых технологий, а также перспективы и возможности развития цифровой экономики в России. Основой для этого станет подробный обзор отечественной мобильной среды: анализ макроэкономических индикаторов и их влияния на мобильную экономику; обзор ключевых показателей мобильного Интернета; выделение пробелов в условиях мобильной среды и количественная оценка потенциала роста. Будет наиболее полно отражена мобильная экосистема: определены слои, элементы и основные игроки (инфраструктура, производители устройств, сетевые операторы/провайдеры, разработка ПО/приложений).

Российский рынок образования и образовательных онлайн-технологии

При несомненном росте российского EdTech данные о его состоянии на начало 2017 г. оставались разрозненными и фрагментарными. Отсутствовала достоверная информация о том, насколько глубоко проникли современные технологии в образование, а показатели оказывались противоречивыми и во многом спорными. С целью восполнить пробел была предпринята попытка провести комплексное системное исследование рынка.

Общие итоги проекта представил Максим Древаль, директор по продуктам «Нетологии групп», в рамках образовательной секции форума. Для того чтобы анализ был последовательным, рабочая группа составила классификацию сегментов рынка, которую можно назвать карьерно-возрастной: в её основе — не типы цифровых продуктов, предлагаемых игроками, а ступени образовательной системы и цели, исходя из которых учащиеся приобретают знания и навыки. В начале приведён общий обзор зарубежного EdTech — с основными цифрами, инсайтами, сведениями об инвестиционной активности в отрасли. Затем исследователи переходят к устройству российского рынка образования, показывая его структуру, оценивая — в целом и посегментно — объёмы, а главное, замеряя проникновение онлайн-технологий в каждом из его направлений. По каждому сегменту рынка даются аудиторные и финансовые показатели, тренды, прогнозы по динамике развития. Далее следует сводка по инвестиционной активности в российском онлайн-образовании и её главных векторах.

Во второй части исследования, которая выйдет в мае — июне 2017 г., будет изучена экосистема российского EdTech: типы игроков, их бизнес-модели, образовательные механики; тренды и точки роста отрасли; влияние госполитики на рынок; экспансия отечественных образовательных стартапов за рубеж и место иностранных проектов в российском digital-ландшафте.

По оценкам экспертов Education International, на данный момент объём мирового рынка образования составляет 4,5–5 трлн долларов и в ближайшие годы увеличится до 6–7 трлн. Доля онлайна в нём около 3%, или 165 млрд долларов. Благодаря устойчивой динамике роста ожидается, что цифровая часть индустрии к 2023 г. преодолеет отметку в 240 млрд долларов, прибавляя более чем по 5% в год (Global Market Insights). А по более оптимистичному прогнозу (EdTechXGlobal, IBIS Capital) — достигнет величины в 252 млрд долларов уже к 2020 г. при среднегодовом приросте в 17%. США — наиболее крупный и зрелый рынок в EdTech, но темпы его прироста замедляются — приблизительно на 4,0–4,4% ежегодно. Второй по величине регион — Юго-Восточная Азия, в первую очередь Китай и Индия, набирающие обороты значительно быстрее (+17%). В 2016 г. он обогнал Западную Европу: 11,7 млрд долларов против 6,8 млрд (GSV Advisors, Global Market Insights). Пока по объёму рынка Восточная Европа, с её 1,2 млрд долларов, отстаёт от Западной, зато набирает обороты заметно быстрее (+17%) (Docebo, Global Market Insights). Драйвер рынка Восточной Европы — Россия со среднегодовым ростом, по разным оценкам, в 17–25% (TAP Advisors, J’son & Partners Consulting, Ambient Insight, Edutainme).

Один из наиболее высоких показателей роста — у компаний, которые создают и продают обучающие решения, построенные на игровых механиках и симуляции реальных процессов: +22,4 и +17% в год вплоть до 2021 г. соответственно. Одна только ниша обучения языкам с помощью игр в 2016 г. оценивалась в 315,7 млн долларов (Ambient Insight). В числе наиболее привлекательных для инвесторов EdTech-стартапов в 2016 г. были онлайн-платформы и решения, обеспечивающие подготовку к стандартизированным экзаменам. Пять крупнейших инвестиций в такие проекты суммарно превысили 175 млн долларов (Hackeducation, Pitchbook).

Наиболее перспективны с точки зрения потенциала роста на текущий момент сегменты дошкольного и школьного образования, корпоративного образования, изучения иностранных языков, репетиторства. Ажиотаж вокруг массовых открытых онлайн-курсов, по мнению эксперта, спал. MOOC доказали свою востребованность, но не доминируют в мировом масштабе.

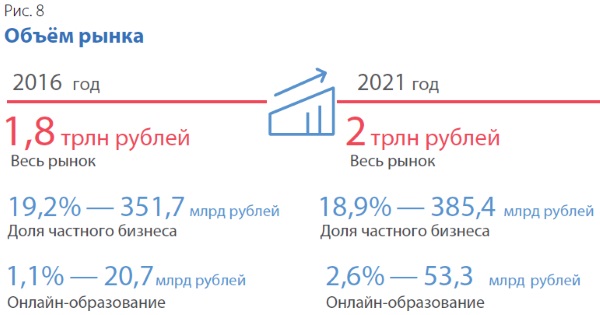

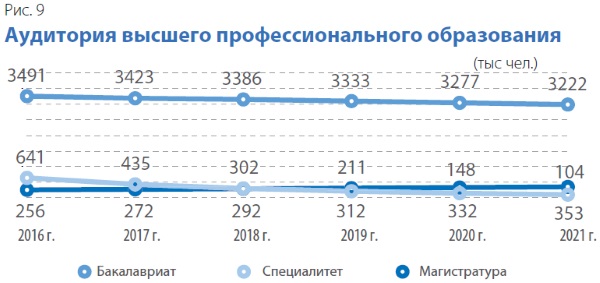

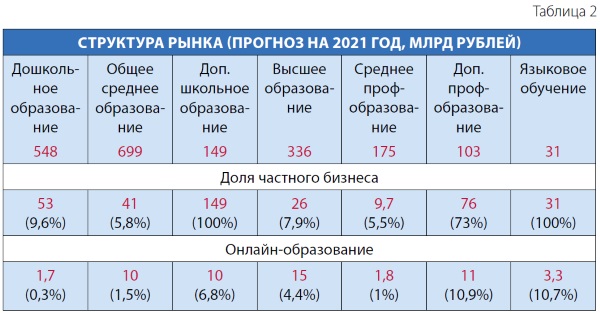

Структура российского образования представлена на рис. 8 и 9 и в табл. 1 и 2.

У рынка высшего образования РФ двухчастная инфраструктура: государственные / муниципальные и частные вузы. Согласно официальной статистике на 2015/2016 учебный год, всего в стране функционируют 896 организаций высшего образования. Из них государственных и муниципальных — 530, частных — 366. Общее количество студентов, обучающихся в государственных и частных вузах, на 2015/2016 учебный год составило порядка 4,4 млн человек. Из них в государственных и муниципальных организациях высшего образования обучается порядка 3,7 млн человек, а в частных — 649 тыс.

В соответствии с прогнозом, основанным на демографических данных Росстата, численность студентов, обучающихся по программам бакалавриата и специалитета, на отрезке 2016–2021 гг. будет уменьшаться, а численность магистров — расти. В абсолютных значениях численность студентов к 2021 г. представлена на рис. 9.

На основании официальных документов Минобрнауки России удалось рассчитать средние значения норматива подушевого финансирования (НПФ) в системе ВПО на 2016 год. Так, для программ специалитета и бакалавриата размер НПФ в настоящее время составляет 94 тыс. рублей. Это среднее значение по стране. Размер НПФ на программах магистратуры в 2016 г. составил 106 тыс. рублей.

Средняя стоимость обучения на платных программах в государственных вузах в 2016 г. равнялась, по данным исследователей, 93 тыс. рублей. Стоит отметить, что в частных вузах эта сумма значительно меньше: средний чек за обучение (без учёта НПФ) — 53 тыс. рублей. Стоимость обучения на платных программах государственных вузов существенно отличается от региона к региону: в Москве в среднем 173 тыс. рублей в год, а в регионах — 81 тыс. Такое же положение дел и в системе частного высшего образования. Средний чек по Москве для частных вузов в 2016 г. равнялся 86 тыс. рублей, а в регионах — 41 тыс.

Объём подушевого финансирования государственных вузов в 2016 г. был равен 226,8 млрд рублей. Из названной суммы на программы бакалавриата и специалитета совокупно было выделено 212 млрд рублей, а на программы магистратуры — 14,8 млрд. Объём средств, которые получили государственные вузы за счёт платных мест, составил приблизительно 124,5 млрд рублей. Предполагается, что к 2021 г. будет расти госфинансирование магистратуры (за счёт увеличения количества учащихся, которое произойдёт в связи с сокращением программ специалитета), в то время как совокупная сумма финансирования бакалавриата и специалитета станет падать (за счёт общего сокращения количества учащихся в системе ВПО).

Сумма средств (в абсолютных значениях), которые получат государственные вузы за оказание платных образовательных услуг, по сравнению с 2016 г. вырастет незначительно. Однако надо иметь в виду, что в связи с общим падением численности студентов государственных вузов и одновременным увеличением числа платных мест в них доля частных денег в бюджетах госвузов сильно вырастет. Совокупный объём рынка государственного ВПО к 2021 г. также снизится и в общей сложности — НПФ плюс платные места — составит приблизительно 309,8 млрд рублей против 351,3 млрд в 2016-м. Согласно данным анализа, доля денег студентов-платников в бюджетах госвузов к 2021 г. существенно вырастет — на 5,2 п. п. (рис. 10).

Общий объём рынка дистанционных программ обучения в высшем профессиональном образовании в 2016 г. составил порядка 6,8 млрд рублей (рассчитан исходя из сведений об общем количестве учащихся в системе ВПО и о доле дистанционного сегмента и среднем годовом чеке). К 2021 г. эта сумма существенно увеличится — до 14,7 млрд рублей (рис. 11).

По информации эксперта, при достаточно скромном объёме отечественного венчурного рынка в целом в России до сих пор было заключено край не мало инвестиционных сделок в сфере EdTech. В течение трёх лет (2014, 2015 и 2016 гг.) было зафиксировано лишь 65 сделок. Только несколько из них превысили 1 млн долларов и меньше двух десятков составили более 100 тыс. Общее число сделок, вероятно, выше — за счёт тех, которые не раскрывались их сторонами или по разным причинам остались вне поля зрения исследователей. ФРИИ инвестировал небольшие суммы в 26 проектов, обеспечив 40% зафиксированных сделок. Другие фонды и акселераторы на протяжении трёх лет приняли участие ещё в 13 сделках, в то время как корпорации оказали финансовую поддержку семи стартапам, включая гранты. Частные инвесторы (бизнес-ангелы) приняли участие в 15 сделках. Судя по всему, бо́льшая часть сделок, информация по которым не раскрывалась, относится к этому сегменту. Общий объём инвестиций в течение каждого отдельно взятого года ни разу не превысил 10 млн долларов. В 2016 г. их объём был незначительным: только 2,1 млн долларов были вложены в российские стартапы в сфере образовательных технологий (учитывая лишь зафиксированные сделки, сумма которых была раскрыта).

Между тем на рынок начали выходить корпорации. 2016 год ознаменовался поглощением стартапа GeekBrains компанией Mail.ru Group, а также объявлением издательством «Просвещение» об инвестиционной программе в размере нескольких десятков миллионов долларов.

ВНЕПРОГРАММНЫЕ МЕРОПРИЯТИЯ ФОРУМА

На площадке больше чем 1 тыс. кв. м разместилась выставка РИФ+КИБ 2017, экспонентами которой стали около 50 российских компаний, а участники рынка могли продемонстрировать новые услуги, решения и разработки и наладить деловые контакты. На её территории работали медиацентр и пресс-центр, где компания MEGOGO проводила интервью с ключевыми спикерами форума в полноценной выездной телевизионной студии.

Одну из главных digital-тем — проблемы рынка e-commerce в связи с изменениями в законодательстве — эксперты отрасли обсудили внутри обособленной секции «E-commerce и онлайн-кассы. Новая эра».

Тематическая линейка UpStart в этом году стала площадкой, где встретились идеи, эксперты и капитал. Ещё одним тематическим событием форума стала конференция Buduguru — информационный гид по карьере в ИТ, созданный с целью помочь молодым людям сориентироваться в актуальных специальностях будущего, понять, какие ИТ-профессии изменят мир. Специальными мероприятиями конференции стали открытый урок «Путь к мечте», лекции и мастер-классы.

В рамках Программы+ на форуме проходили конкурсы, розыгрыши, квесты и акции от партнёров форума. Так, Kaspersky Lab организовала турнир по шахматам и сеансы одновременной игры с чемпионом мира по шахматам среди юниоров Михаилом Антиповым. «Ваш досуг» провёл чемпионат по бамперболу, «Чемпионат» — турнир по боулингу, а самым главным спортивным событием стал «Весенний ИТ-забег» — традиционное соревнование второго дня, собирающее в восемь утра самых активных. Первое место занял Сергей Скляров, который пробежал пять километров за 19 минут 46 секунд.

Редакция благодарит пресс-службу РАЭК за предоставленные материалы.

Рубрика: Выставки и конференции

Год: 2017

Месяц: Июнь