|

Университеты, выпуская научную и учебную литературу малыми тиражами, берут на себя значительные затраты. Поэтому не перестаёт быть актуальной задача хотя бы частичного возврата средств, затраченных на издательскую деятельность, для чего в вузах создаётся система реализации собственной печатной продукции. Но издательские подразделения, как правило, не владеют тонкостями бухгалтерского учёта, а вузовские бухгалтерии далеки от технологического процесса изготовления книги. Да и сам процесс реализации требует детального изучения законодательной базы и выливается в дополнительный объём работы для бухгалтерских и издательских работников.

НОРМАТИВНЫЕ ДОКУМЕНТЫ

Реализация печатной продукции в высшем учебном заведении регулируется комплексом нормативных актов гражданского и административного права. Основными из них являются:

- Федеральный закон от 08.05.2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений»;

- Федеральный закон от 22.08.1996 № 125-ФЗ «О высшем и послевузовском профессиональном образовании»;

- Федеральный закон от 12.01.1996 № 7-ФЗ «О некоммерческих организациях».

Существенные изменения внёс Федеральный закон от 08.05.2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений». Согласно закону, вузы должны были принять статус либо автономного, либо бюджетного учреждения. Образовательные учреждения, находящиеся в ведении МВД, ФСБ, Федеральной таможенной службы и некоторые другие, стали казёнными учреждениями. Для вузов, ставших бюджетными или автономными учреждениями, реформа предусматривает следующее: образовательное учреждение может заниматься только теми видами деятельности, которые определены законом и уставом. Чтобы успешно заниматься реализацией книжной продукции, необходимо включить розничную торговлю книгами и печатной продукцией в перечень разрешённых в уставе видов деятельности.

Некоторые вузы, подведомственные Министерству образования и науки РФ, столкнулись с тем, что розничная торговля книгами и печатной продукцией не включена в этот перечень. Поэтому выпускаемая вузовскими издательствами литература зачастую остаётся недоступной для широкого круга читателей. Для включения реализации печатной продукции в устав вузам необходимо представить в министерство соответствующее обоснование о необходимости данной деятельности для реализации целей и задач вуза в сфере образования и науки.

Для казённых учреждений (так же как и для бюджетных) реализация относится к виду деятельности, приносящей доход. В соответствии с 83-ФЗ, все средства, поступающие от приносящей доход деятельности, должны направляться в ведомство, осуществляющее сметное финансирование вуза.

Ещё один важный момент: в соответствии со ст. 8 Федерального закона от 22.08.1996 № 125-ФЗ «О высшем и послевузовском профессиональном образовании» тематика печатной продукции должна соответствовать основным задачам вуза:

1) удовлетворение потребностей личности в интеллектуальном, культурном и нравственном развитии посредством получения высшего и (или) послевузовского образования;

2) развитие наук и искусств посредством научных исследований и творческой деятельности научно-педагогических работников и обучающихся, использование полученных результатов в образовательном процессе;

3) подготовка, переподготовка и повышение квалификации работников с высшим образованием и научно-педагогических работников высшей квалификации;

4) формирование у обучающихся гражданской позиции, способности к труду и жизни в условиях современной цивилизации и демократии;

5) сохранение и приумножение нравственных, культурных и научных ценностей общества;

6) распространение знаний среди населения, повышение его образовательного и культурного уровня.

Статья 9² Федерального закона от 12.01.1996 «О некоммерческих организациях» даёт право бюджетным учреждениям «осуществлять иные виды деятельности, не являющиеся основными, лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующие указанным целям, при условии, что такая деятельность указана в его учредительных документах».

Несколько слов необходимо сказать ещё об одном документе, связанном с реализацией, – о постановлении Правительства РФ от 23.01.2003 № 41 «О перечне видов периодических печатных изданий и книжной продукции, связанных с образованием, наукой и культурой, облагаемых при их реализации налогом на добавленную стоимость по ставке 10%» (в ред. от 11.10.2012 № 1038).

Для получения льготы на книжную продукцию необходимо подать заявку в Федеральное агентство по печати и массовым коммуникациям, подготовленную на фирменном бланке вуза, подписанную руководителем и заверенную печатью. К заявке прилагают список книг в двух экземплярах. По мере выхода изданий необходимо будет вести переписку с Федеральным агентством по печати и массовым коммуникациям, чтобы подтвердить соответствие выпускаемой литературы перечню книжной продукции, связанной с образованием, наукой и культурой, облагаемой по ставке 10%. Справка выдаётся бесплатно.

Без оформления документа вуз может реализовывать книжную продукцию, устанавливая НДС по ставке 18%.

ВНУТРИВУЗОВСКИЕ ДОКУМЕНТЫ

Книжная торговля регламентируется следующими организационными и организационно-распорядительными документами образовательного учреждения:

- устав вуза. Розничная торговля книгами и печатной продукцией должна быть включена в перечень разрешённых в уставе видов деятельности. Соответственно, юридические и планово-экономические службы должны оформить код ОКВЭД в налоговых службах на этот вид деятельности вуза;

- положение о структурном подразделении (издательстве, редакционно-издательском отделе и др.). В функциях издательства должно быть отражено распространение печатной продукции; участие в книжных ярмарках, выставках, конкурсах;

- положение о стимулирующих выплатах работникам издательства. При этом одним из источников являются средства, полученные от реализации печатной продукции;

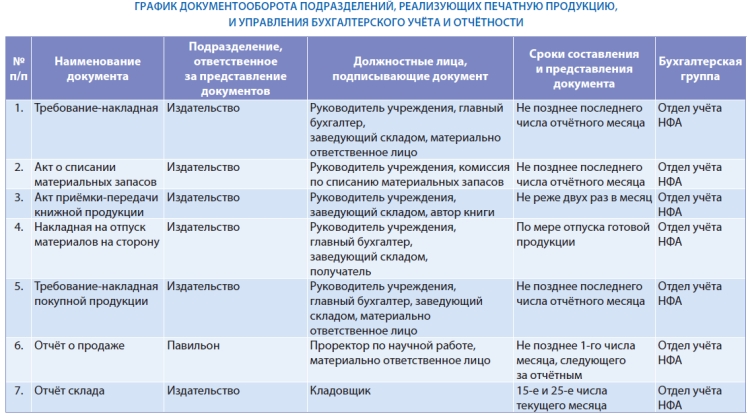

- порядок реализации готовой печатной продукции, в котором определяются объект учёта, подразделения, участвующие в процессе, прописываются функции участников процесса, утверждается график документооборота подразделений, реализующих печатную продукцию, и бухгалтерских служб;

- приказы ректора о ведении книготорговой деятельности и по организации этой работы, в которых должны быть отражены установка кассового аппарата, постановка на учёт в налоговой инспекции, механизм передачи денег в кассу и т.д.

Цены на книжную продукцию устанавливаются приказом ректора на основании расчётов по себестоимости издания. Цена, по которой продаётся книга, не должна быть ниже себестоимости, т.е. можно либо закладывать прибыль, либо продавать по себестоимости. Однако если книжная продукция не реализуется по себестоимости, то за счёт прибыли вуза цену можно снизить. Такое снижение также утверждается приказом ректора.

Основные аспекты реализации вузовской литературы должны быть отражены и в должностных обязанностях директора издательства (руководителя отдела). Директор обязан анализировать на основании данных бухгалтерского учёта финансово-хозяйственную деятельность издательства, осуществлять мероприятия по сокращению сроков реализации изданной литературы, организовывать работу по рекламированию и распространению выпускаемой литературы.

СЕБЕСТОИМОСТЬ ИЗДАТЕЛЬСКОЙ ПРОДУКЦИИ

При реализации книжной продукции в вузе особое внимание необходимо уделять учёту фактической себестоимости печатной продукции. При изготовлении печатной продукции только для внутренних нужд допущенные просчёты не влекут серьёзных санкций. Реализация печатной продукции сторонним организациям и физическим лицам связана с уплатой налогов на прибыль и НДС, и правильное определение себестоимости является ключевым моментом.

Себестоимость выпускаемой печатной продукции определяется бухгалтерией и планово-финансовыми службами вуза в соответствии с «Методическими рекомендациями по вопросам планирования и учёта затрат на производство и реализацию продукции (работ, услуг) на предприятиях издательской деятельности».

Для целей планирования и бухгалтерского учёта издательские расходы, в зависимости от способа отнесения на себестоимость, делятся на прямые и косвенные.

Прямыми расходами называются те, которые могут быть отнесены непосредственно на себестоимость определённого издания (заказа). К ним относятся: авторские гонорары, расходы на полиграфические работы, а также бумагу, картон, переплётные и другие материалы, доли редакционных расходов.

Сведения о фактических материальных затратах (количество бумаги, краски и других типографских материалов) и затратах на оплату труда (заработная плата, выплаченная сотрудникам, непосредственно задействованным в подготовке издания (редакторам, корректорам, верстальщикам, дизайнерам, рабочим типографии), размер авторского вознаграждения за каждое выпущенное издание) подаёт издательское подразделение. Ежемесячно издательством подготавливается для бухгалтерии производственный отчёт.

Косвенными расходами называют расходы, которые не могут быть отнесены на конкретные заказы: общеиздательские, доли редакционных расходов и расходов на продажу, не связанные с конкретными названиями.

Общеиздательские расходы включают административные расходы (зарплата директора, заведующего редакционно-издательским отделом, зав. складом, мастера полиграфического участка и т.д.), зарплату работников, напрямую не задействованных в производственном цикле, – техников, занимающихся отправкой обязательных экземпляров, рекламных агентов.

Расходы, связанные с обеспечением издательской деятельности – командировочные расходы, канцтовары, почтовые расходы, – также увеличивают стоимость печатной продукции. На себестоимость относят и расходы, связанные с реализацией и продвижением печатной продукции.

Затраты, которые можно отнести на издание прямым путём (изготовление оригинал-макетов, зарплата корректора, редактора, технического редактора и т.д.), рассчитываются по каждому наименованию.

Затраты, которые невозможно отнести на издание прямым путём, распределяют пропорционально объёму в учётно-издательских листах либо прямой заработной плате или иным способом, предусмотренным учётной политикой вуза.

Бухгалтерия должна установить, какие документы, в какой форме и в какие сроки должны представляться подразделениями и службами издательства для учёта всех затрат по издательской деятельности. Это предполагает дополнительный объём работ и повышает ответственность работников бухгалтерии. Именно поэтому в большинстве вузов не ведётся реализация книжной продукции сторонним организациям, и, как следствие, вузовская книга недоступна для более широкого читателя.

РЕАЛИЗАЦИЯ ИЗДАТЕЛЬСКОЙ ПРОДУКЦИИ

Реализация издательской продукции в вузе организуется по двум направлениям: розничная продажа физическим лицам и оптово-розничная – юридическим лицам.

Реализация физическим лицам

Для реализации литературы в вузе необходимо иметь:

- кассовый аппарат, зарегистрированный в налоговой службе;

- торговую точку;

- штатного сотрудника, осуществляющего продажи.

Реализация печатной продукции физическим лицам организуется через собственный киоск образовательного учреждения. Чаще всего как раз процесс реализации физическим лицам встречает сопротивление со стороны бухгалтерских и финансовых служб, так как это связано с увеличением объёма документооборота, финансовой отчётности. К примеру, необходимо разработать и утвердить порядок документооборота, регламентирующий сроки предоставления отчётности, определяющий материально ответственных лиц и функции подразделений, участвующих в этом процессе.

Для реализации указанных положений необходимо:

1) распоряжением ректора закрепить регистрацию платежа на контрольно-кассовом аппарате за определённым отделом;

2) распоряжением ректора назначить материально ответственное лицо за получение готовой печатной продукции;

3) предоставить отчёт о реализации в отдел учёта нефинансовых активов;

4) заключить с материально ответственным лицом договор о полной материальной ответственности.

Реализация юридическим лицам

Осуществляется на основании заключённого договора поставки книжной продукции, в котором оговаривается ассортимент поставляемых изданий, сумма и сроки. Такие договоры могут быть разовыми, а могут заключаться на длительный срок, с пролонгацией.

Разовые поставки книг, по согласованию с заказчиком, могут производиться и без заключения договора, только на основании выставленного и оплаченного счёта.

Другой вариант – передача книг на реализацию. Такой вид регулируется договором комиссии, в котором между участниками определяются права перехода собственности (в момент поставки товара, в момент реализации и т.д.). За услуги по реализации книжной продукции издательство вуза (или вуз) выплачивает комиссионное вознаграждение (в процентах от суммы реализации, обычно до 20%). В таком договоре можно оговорить, что партнёр реализует книжную продукцию по ценам производителя, получая от него комиссионные проценты.

РЕКЛАМА

Невозможно вести реализацию научной и учебной литературы без информационной поддержки. К сожалению, вузы не уделяют достаточно внимания рекламе своих изданий.

Основные направления рекламно-информационной деятельности – участие в книжных ярмарках, конкурсах, размещение информации об изданиях вуза, информирование об издательской деятельности вуза.

Участие в книжных ярмарках

Выделяются три основных формы работы:

1) непосредственное участие с оформлением самостоятельной книжной экспозиции вуза на стенде; продажа, презентация и реклама книжной продукции ведётся представителями издательства;

2) представление книжной экспозиции вуза на коллективном стенде в сопровождении представителя издательства;

3) заочное участие – представление экспозиции на коллективном стенде без представителя издательства.

Участие в книжных ярмарках является, пожалуй, самым эффективным способом продвижения вузовских изданий, но и одним из самых затратных.

Участие в конкурсах

По результатам участия в различных конкурсах авторам и издательству поступают предложения о переиздании книг хорошим тиражом в коммерческих издательствах, автору выплачивается вознаграждение, а вуз находит партнёра для осуществления совместных издательских проектов, которые экономят, в конечном итоге, средства высшего учебного заведения.

Одним из наиболее популярных является Общероссийский конкурс на лучшее вузовское издание «Университетская книга», который проводится один раз в два года.

Хорошей традицией среди вузовских издателей стало проведение региональных конкурсов «Университетская книга». Как правило, книги, присланные на конкурс, выставляются в областных или краевых библиотеках, библиотеке вуза, организовавшего конкурс. Книги-победители Общероссийского конкурса экспонируются на Московской международной книжной выставке-ярмарке, в библиотеке МГУП. К конкурсу проявляют большое внимание крупнейшие библиотеки России, коммерческие издательства, агрегаторы электронного контента и т.д.

Размещение информации

Информацию о вышедших изданиях целесообразно размещать:

1) на сайтах – вуза, некоммерческих организаций, членом которых является вуз, организаций-партнёров, с которыми у вуза заключены договоры на оказание услуг,

организаций, специализирующихся на книжных базах данных;

2) в печатных изданиях – каталогах издательства, вузовских журналах, профильных периодических изданиях по книжному бизнесу и различным областям знания, каталогах конкурсных изданий;

3) в информационных письмах, направляемых в профильные вузы и научные библиотеки. При этом следует отметить, что эффективность подобной рассылки – примерно 2%.

В конце концов, рекламу можно размещать в книгах, которые выпускает сам вуз. Конечно же, подбор рекламируемых изданий необходимо осуществлять по тематическому направлению.

Освещение в печатных и электронных СМИ издательской деятельности вуза также является своеобразной рекламой, помогающей потребителю ориентироваться. Это может быть информация о проведении и итогах региональных конкурсов, интервью руководителя издательского подразделения, заметки об участии в книжных ярмарках, информация о знаменательном событии в жизни вуза.

Немаловажное значение имеет и самореклама издательства внутри вуза. Если преподаватель будет знать, что его книга, изданная в издательстве вуза, будет достаточно хорошо оформлена, представлена на книжной ярмарке широкому кругу читателей, будет отправлена на конкурс и, возможно, получит награду, то он сделает всё возможное, чтобы издать её в вузе, поможет издательству и подскажет нужные направлении реализации своей книги.

НЕКОТОРЫЕ ПРОБЛЕМЫ И ВАРИАНТЫ ИХ РЕШЕНИЯ

В связи с тем, что реализация печатной продукции относится не к основной деятельности вуза, у издательства нередко возникают сложности с логистикой книжной продукции, оформлением сопроводительной документации, наличием заказанного издания на складе готовой продукции и т.д.

Для решения этих вопросов необходимо:

- организовать при издательском подразделении службу реализации и распространения печатной продукции (выделить в отдельное направление);

- организовать взаимодействие издательского подразделения с Управлением бухгалтерского учёта и отчётности. Лучше, если в бухгалтерии будет выделен сотрудник (или сотрудники), в чьи обязанности будут входить мониторинг цен на выпускаемые вузом издания, оформление счетов, счетов-фактур и накладных заказчику на поставляемую книжную продукцию, учёт всех операций по движению готовой печатной продукции и т.д.;

- оперативное информирование партнёров о готовых или заканчивающихся тиражах;

- постоянное обновление информации на сайте и в каталоге.

Другой вариант распространения вузовских изданий – заключение договора о совместных издательских проектах с коммерческими издательствами. В этом случае партнёр в книге отражает информацию о вузе как о соиздателе. В таком договоре может оговариваться, что вуз передаёт подготовленный в его издательском подразделении макет, исключительную лицензию на тиражирование и другие виды использования произведения. Авторское вознаграждение может получать вуз, которому принадлежат права на использование служебного произведения. По желанию руководителя вуза авторское вознаграждение может быть выдано частью тиража, которая пополнит библиотечный фонд учебного заведения.

Разумеется, что в каждом конкретном случае условия такого сотрудничества могут быть различными. Однако реализацию и продвижение такой совместно изданной книги логичнее передать коммерческому издательству.

Порядок реализации готовой печатной продукции и покупных товаров

Реализация готовой печатной продукции, изготавливаемой издательством университета, производится в целях обеспечения потребностей преподавателей, студентов и абитуриентов в учебно-методической и научной литературе, повышения имиджа университета, а также увеличения его доходов.

1. Объектом учёта является издательско-полиграфическая продукция (буклеты, книги и т.п.), изготавливаемая издательством университета.

2. Участниками процесса изготовления печатной продукции, приобретения товаров, реализации и учёта являются:

- издательство;

- ПЭО (Планово-экономический отдел);

- УБУО (Управление бухгалтерского учёта и отчётности);

- ОТИЗ (Отдел труда и заработной платы).

3. Функции участников процесса:

3.1. Издательство

3.1.1. Осуществляет выпуск готовой печатной продукции.

3.1.2. Обеспечивает хранение готовой печатной продукции на складе издательства.

3.1.3. Передаёт готовую продукцию на реализацию.

3.1.4. Оформляет первичную учётную документацию о движении готовой печатной

продукции и передаёт её в УБУО в установленные графиком документооборота сроки.

3.1.5. Реализует изготовленную издательством печатную продукцию через павильон с использованием контрольно-кассовой техники.

3.1.6. Ежедневно сдаёт выручку за реализованный товар в центральную кассу университета по приходному кассовому ордеру.

3.1.7. Ежемесячно составляет отчёт о реализации готовой печатной продукции и

передаёт её в УБУО в установленные графиком документооборота сроки.

3.2. ПЭО

3.2.1. Производит расчёт эффективности реализации готовой печатной продукции.

3.2.2. Устанавливает порядок определения рыночной цены готовой печатной продукции (процент прибыли).

3.2.3. Производит расчёт накладных отчислений в централизованные фонды университета.

3.2.4. Разрабатывает, экономически обосновывает и утверждает:

- нормы технологических расходов при списании основных типографских материалов при выполнении издательско-полиграфических работ и услуг;

- расценки на издательско-полиграфические работы и услуги;

- пооперационную стоимость обработки одного учётно-издательского листа.

3.2.5. Разрабатывает, экономически обосновывает:

- трудозатраты на издательско-полиграфические работы и услуги;

- плановую стоимость каждого заказа.

3.2.6. Отслеживает получение доходов от реализации готовой печатной продукции.

3.3. ОТИЗ

3.3.1. Разрабатывает, экономически обосновывает и утверждает:

- штатное расписание издательства с учётом производственной необходимости и соблюдения норм Трудового кодекса РФ;

- нормы стимулирующих надбавок по издательству.

3.4. УБУО

3.4.1. Своевременно отражает в бухгалтерском и налоговом учёте все хозяйственные операции по движению готовой печатной продукции на основании первичных документов:

- расчёт материальных затрат на изготовление готовой печатной продукции;

- расчёт общеиздательских затрат;

- расчёт фактической себестоимости готовой печатной продукции.

3.4.2. Оформляет счета, счета-фактуры и накладные на реализацию готовой печатной продукции по рыночным ценам.

3.4.3. Списывает готовую печатную продукцию по фактической себестоимости.

3.4.4. Обрабатывает отчёты о реализации готовой печатной продукции (начисление дохода и налога на добавленную стоимость).

3.4.5. Производит ежеквартальный расчёт и перечисление налогов (налог на прибыль, налог на добавленную стоимость).

Ведущая рубрики Ирина Сергеевна СКОВОРОДИНА, кандидат исторических наук, директор департамента агрегации научно-образовательного контента группы компаний «Контекстум»

Опубликовано в номере апрель 2013 |

Please wait...

Please wait...

Комментарии

Спасибо!